الإسكندرية لتداول الحاويات: وأبحرت السفينة

ALCN: رفع السعر المستهدف خلال 12 شهر طفيفاً، ولكن خفض التصنيف إلى محايد / مخاطرة متوسطة بعد ارتفاع السهم في الفترة الأخيرة

محايد / مخاطرة متوسطة

السعر المستهدف خلال 12 شهر: 26.4 جم (كان 26.1 جم)

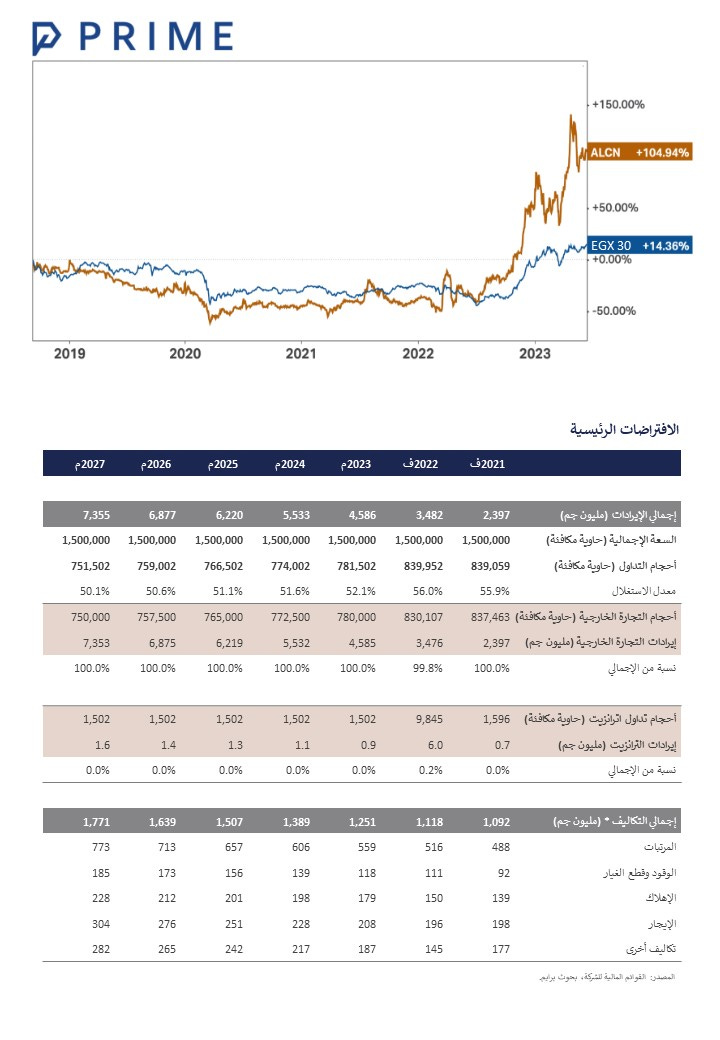

منذ أن نشرنا تقرير التغطية الأساسية الخاص بنا (20 نوفمبر 2022) والتحديث (8 فبراير 2023) على شركة الإسكندرية لتداول الحاويات [ALCN]، ارتفع السهم فوق سعرينا المستهدفين، حيث وصل إلى 26.7 جم/سهم في 26 أبريل 2023، وحقق عائد مكون من ثلاث أرقام بأكثر من 105%. اليوم، نؤكد وجهة نظرنا الإيجابية حول نموذج الأعمال القوي والبسيط لشركة ALCN، الذي يجعل الشركة واحدة من المستفيدين الرئيسيين من الدولار الأمريكي القوي مع هوامش عالية وقائمة مركز مالي خالية من الديون. بعد تحديث نموذج التقييم الخاص بنا، قمنا برفع سعرنا المستهدف خلال 12 شهر بشكل طفيف من 26.1 جم/سهم إلى 26.4 جم/سهم ولكن خفضنا تصنيفنا من زيادة الوزن النسبي / مخاطرة متوسطة إلى محايد / مخاطرة متوسطة بعد الارتفاع الأخير في سعر السهم.

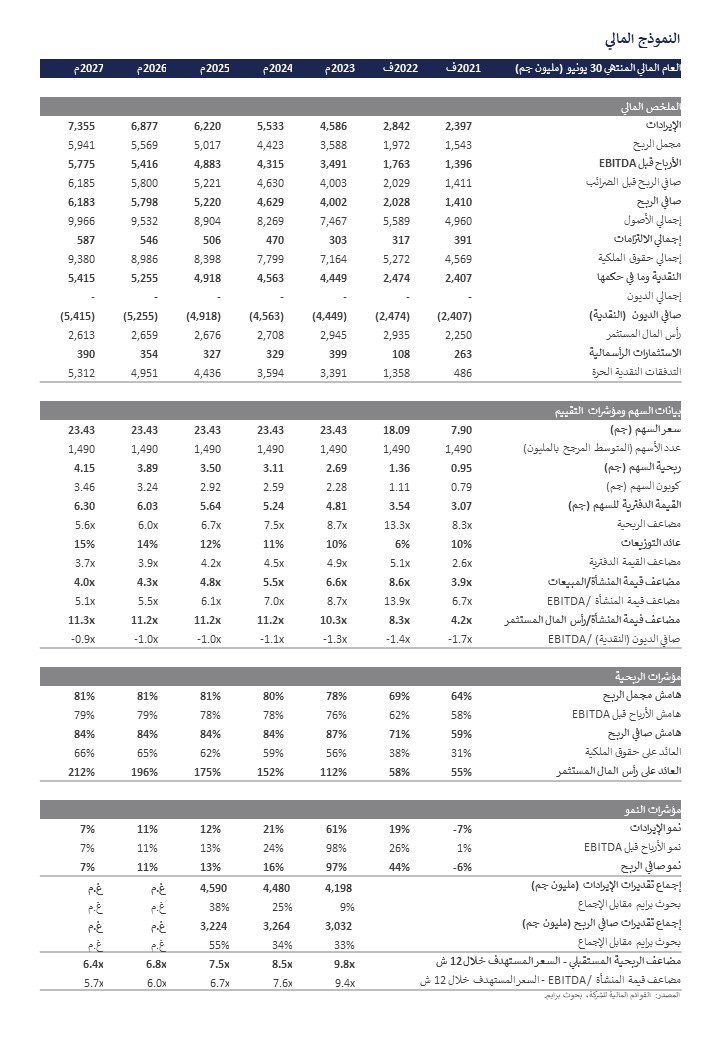

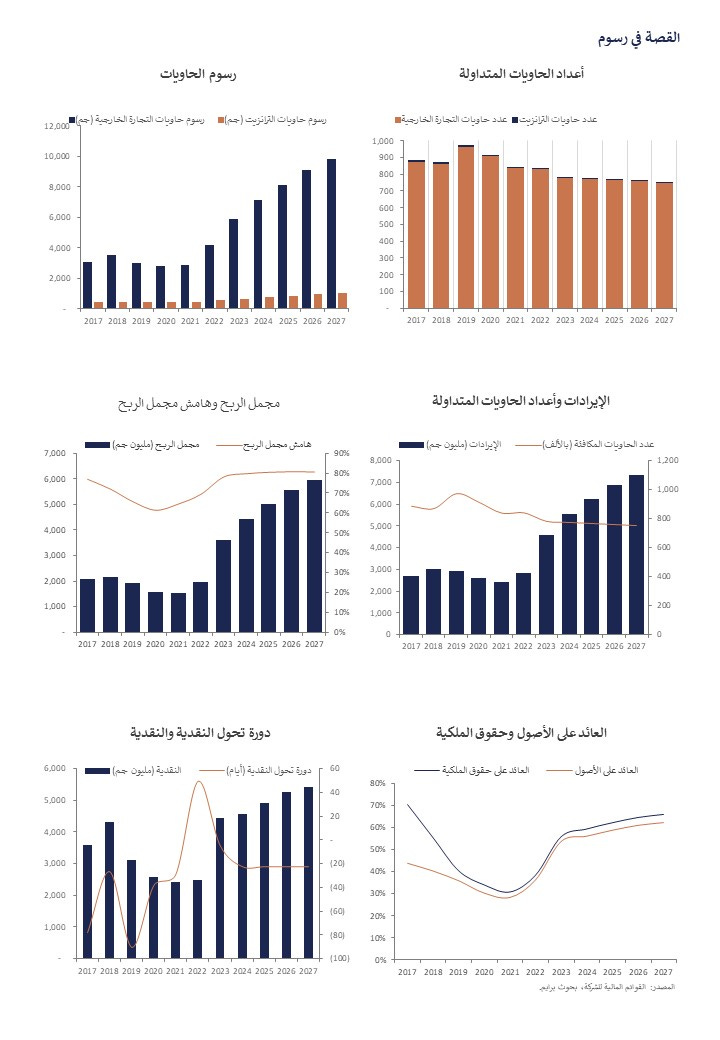

أساسيات منقطعة النظير: تستفيد أساسيات ALCN من خصائص لا مثيل لها، وهي دورة تحويل نقدي سلبي، ميزانية عمومية قوية وخالية من الديون، توزيعات أرباح منتظمة وسخية، هوامش مرتفعة للغاية وعوائد على حقوق الملكية مرتفعة، والأكثر أهمية هي الإيرادات المرتبطة بالدولار الأمريكي. حالياً، الأقران الوحيدون لـ ALCN هم شركة دمياط لتداول الحاويات [DCCC] وشركة بورسعيد لتداول الحاويات [POCO]. كلتا الشركتين، وهما مدرجتان في البورصة المصرية ولكن لم يتم التداول عليهما بعد، لديهما إيرادات وهوامش ربحية أقل مقارنة بـ ALCN. لذا، نعتبر ALCN خيار جيد لمستثمري القيمة والدخل وأيضاً كتحوط ضد تقلبات العملة.

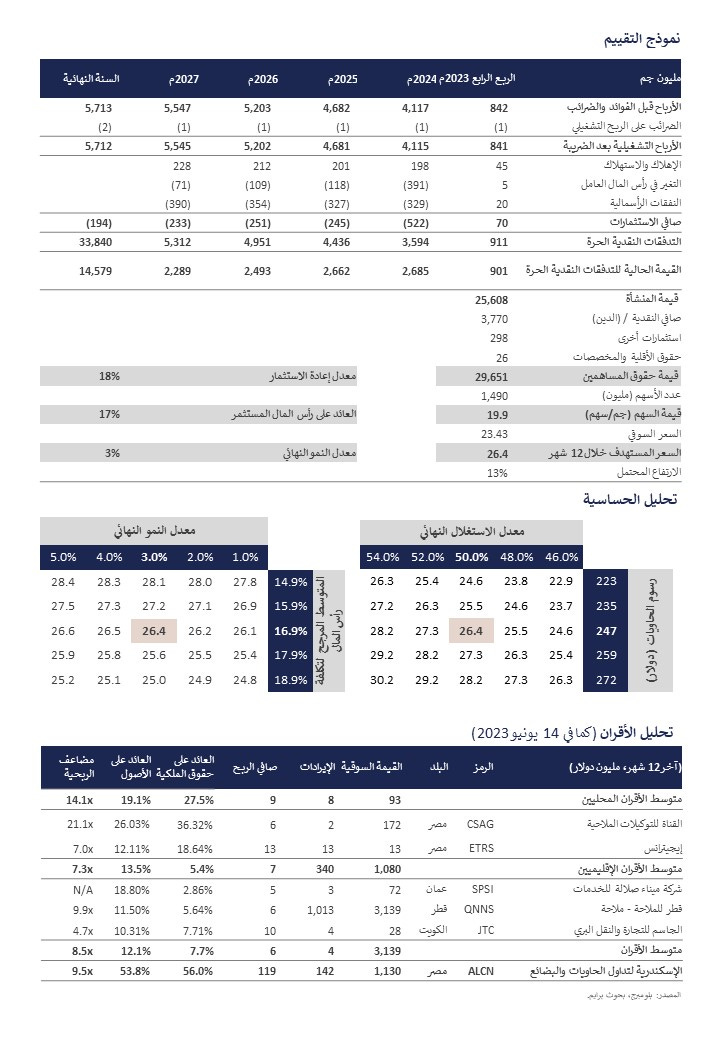

ما الذي تغير؟ قمنا بمراجعة نموذجنا المالي، مع تعديلات طفيفة جداً على أحجام التداول وأسعار قطاع الحاويات التجارية ودون تغيير في قطاع حاويات الترانزيت. ومع ذلك، فإن التغيير الأكثر أهمية يأتي من توقعاتنا الجديدة لسعر الصرف والذي بدأ عند 25.8 جم/دولار في 2023/2022 (مقارنةً بـ 25.0 جم/دولار سابقاً) وتنتهي عند 39.7 جم/دولار في 2027/2026 (مقارنة بـ 30.2 جم/دولار سابقاً). السيناريو الأساسي لدينا لا يزال كما هو؛ نعتقد أن الإصلاحات الاقتصادية الحالية والبرامج الحكومية لدعم التجارة الخارجية يجب أن تعزز أحجام التداول لـ ALCN في المستقبل القريب.

رفع السعر المستهدف، تخفيض التصنيف إلى محايد / مخاطرة متوسطة، وحذف السهم من محفظة وجهة نظر: أسفر نموذج التدفقات النقدية المخصومة المحدث لمدة 5 أعوام عن قيمة عادلة تبلغ 19.9 جم/سهم وسعر مستهدف خلال 12 شهر قدره 26.4 جم/سهم، مما يعني ضمنياً مضاعف ربحية لعام 2024/2023 يبلغ 8.5 مرة ويشير إلى ارتفاع محتمل بنسبة 13%. وبالتالي، فإننا نخفض تصنيفنا إلى محايد / مخاطرة متوسطة. وبناء عليه، قمنا بحذف السهم من محفظة وجهة نظرالخاصة بنا. المحفزات الرئيسية: المزيد من الانخفاض في قيمة الجنيه المصري. برامج الدعم الحكومي للتجارة. معدلات فائدة أعلى. المخاطر الرئيسية: منافسة جديدة من المحطة متعددة الأغراض في ميناء الإسكندرية. قد يتحول تركيز المستثمرين إلى الاكتتابات الأولية العامة القادمة في القطاع (مثل دمياط وبورسعيد لتداول الحاويات). جنيه مصري أقوى.

الأداء النسبي للسهم خلال 5 أعوام

| A guest post by

|