TAKEStock: طاقة عربية [TAQA] - تغذية المستقبل

رأينا الأولي على سهم طاقة عربية قبل أول يوم تداول

طاقة عربية [TAQA]

مصر/ الطاقة والمرافق

السعر المستهدف خلال 12 شهر: 7.4 جم

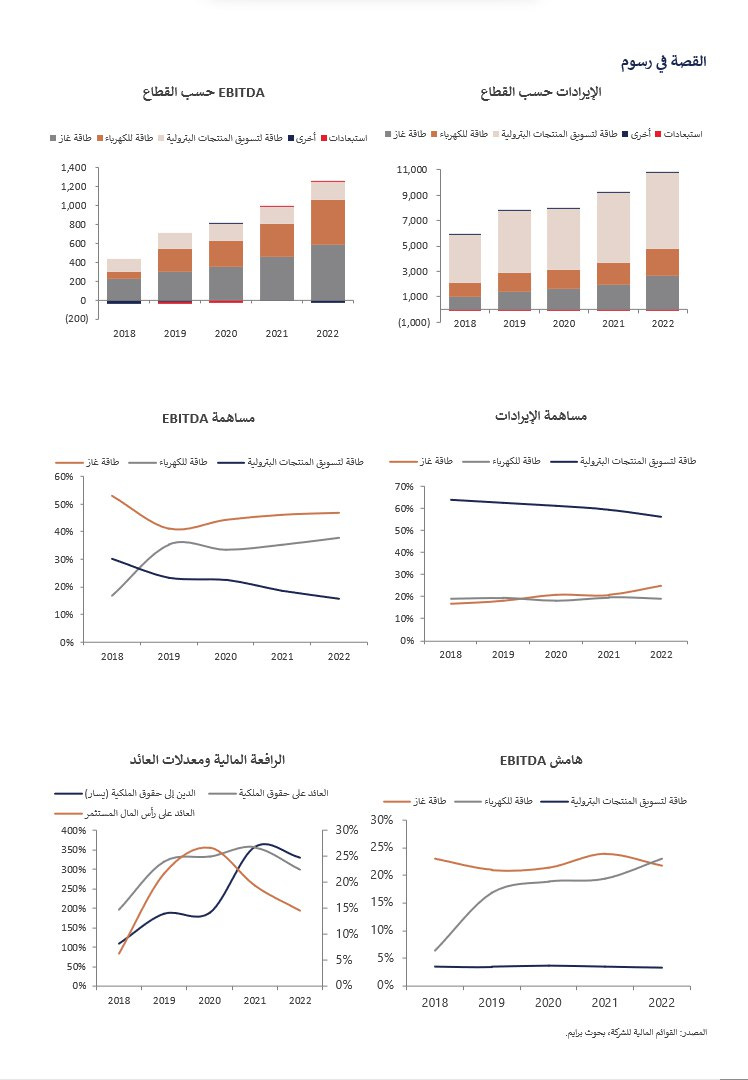

طاقة عربية: القصة

من المقرر أن يبدأ التداول في أسهم طاقة عربية [TAQA] اليوم عندما يطرح الجميع نفس السؤال: ما هو التقييم العادل للشركة؟ كان المستشار المالي المستقل قد حدد للشركة قيمة عادلة عند 8.9 جم/سهم. من جانبنا، قمنا بتحليل الأقسام الرئيسية لطاقة لوضع نطاق تقييم يستند إلى تحليل مقارن مع الشركات الإقليمية ونموذج التدفقات النقدية المخصومة. ولكن أولاً، دعنا نلقي نظرة سريعة على أعمال طاقة.

رواد الطاقة: طاقة هي المزود البارز للطاقة والخدمات العامة في مصر، حيث تمتلك خبرة تشغيلية تزيد عن 25 عاماً. تلبي الشركة احتياجات الطاقة اليومية لأكثر من 1.7 مليون عميل. تختص طاقة في استثمار وتركيب وإنشاء وتشغيل البنية التحتية للطاقة، بما في ذلك نقل وتوزيع الغاز، وإنتاج وتوزيع الطاقة التقليدية والمتجددة، وتسويق منتجات البترول والزيوت التشحيم. تقدم الشركة أيضاً خدمات معالجة المياه وتحلية المياه لعملاء متنوعين.

تنوع مدعوم بالطاقة: منذ تأسيسها في 2006، نجحت طاقة في دمج 15 شركة. مع سجلها الخاص، نفذت كل شركة العديد من المشاريع في مختلف دول الشرق الأوسط وأفريقيا. وبناء عليه، تمكنت طاقة من خلال هذه المحفظة المتنوعة من الشركات التابعة من تطوير نفسها لتصبح قوة في المجال. فيما يلي، نسلط الضوء على أربعة أعمال رئيسية لطاقة:

طاقة غاز: استغلال إمكانات الطاقة في مصر

ما تقوم به: تشمل العمليات الرئيسية لطاقة غاز الهندسة والتوريد والتطوير والنقل وتركيب خطوط الأنابيب ومحطات التعبئة للغاز الطبيعي وتحويل السيارات للعمل بالغاز الطبيعي وتسخين المياه وتشغيل الامتيازات التوزيعية بقدرات توزيع تزيد عن 11.8 مليار متر مكعب/سنة.

ما يعنيه: على الرغم من أن طاقة غاز هي المساهمة الأقل في إجمالي إيرادات المجموعة (25% في 2022)، إلا أنها المساهمة الأعلى في إجمالي الأرباح قبل الفوائد والضرائب والإهلاك (47% في 2022).

طاقة للكهرباء: ارتفاع الطاقة

ما تقوم به: تشمل العمليات الرئيسية لطاقة للكهرباء التطوير والبناء والتشغيل والصيانة والفوترة والتحصيل وكفاءة استخدام الكهرباء في مشاريع إنتاج وتوزيع الكهرباء التقليدية والمتجددة في مجموعة متنوعة من الصناعات المختلفة. يتضمن سجل الشركة تطوير أكثر من 150 ميجاوات من مشاريع إنتاج الكهرباء التقليدية ومشاريع توزيع الكهرباء بسعة 1300 ميجا فولت أمبير ومشاريع توليد الطاقة الشمسية بسعة 105 ميجاوات. تشمل العمليات الأخرى خدمات شحن سيارات الكهرباء وتقديم حلول شمسية متخصصة مع خيارات تمويل مرنة لتوفير مصدر مستدام وفعال.

ما يعنيه: طاقة للكهرباء هي المساهمة الثانية الأعلى في إجمالي الأرباح قبل الفوائد والضرائب والإهلاك للمجموعة (38% في 2022) على الرغم من أنها ساهمت فقط بنسبة 19% من إجمالي الإيرادات للمجموعة في 2022.

طاقة للمياه: الأفق الأزرق

ما تقوم به: تتضمن العمليات الرئيسية لطاقة للمياه استثمار وتصميم وبناء وتطوير وتركيب وتشغيل وصيانة أنظمة الحلول المائية الذكية. تشمل الخدمات الترشيح وتحلية المياه والمعالجة الكيميائية ومعالجة مياه الصرف الصحي. حالياً، تقوم الشركة بتطوير أول محطة لتحلية المياه الصديقة للبيئة في مصر؛ ستخدم أكثر من 5,000 شخص في محافظة البحر الأحمر وتقلل انبعاثات الكربون بمقدار 5.5 طن/يوم.

ما يعنيه: تتم تضمين أرقام طاقة للمياه في قسم الأخرى في البيانات المالية لطاقة (1.3 مليون جم في 2022).

طاقة لتسويق المنتجات البترولية: الذهب السائل

ما تقوم به: تشمل العمليات الرئيسية لطاقة لتسويق المنتجات البترولية توزيع منتجات الوقود المكرر وزيوت كاسترول من خلال شبكتها من محطات الخدمة. حالياً، تمتلك الشركة وتشغل محطة تخزين وقود بسعة 18 مليون لتر وتقوم ببناء محطة أخرى. ويوجد حالياً لدى طاقة لتسويق المنتجات البترولية 64 محطة وقود و80 مركز خدمة كاسترول في جميع أنحاء مصر.

ما يعنيه: تعتبر طاقة لتسويق المنتجات البترولية هي أكبر المساهمين في إجمالي الإيرادات للمجموعة (56% في 2022) ولكنها الأقل من حيث مساهمة إجمالي الأرباح قبل الفوائد والضرائب والإهلاك (16% في 2022) وهامش الأرباح قبل الفوائد والضرائب والإهلاك (3% في 2022).

التقييم

تقييم نسبي

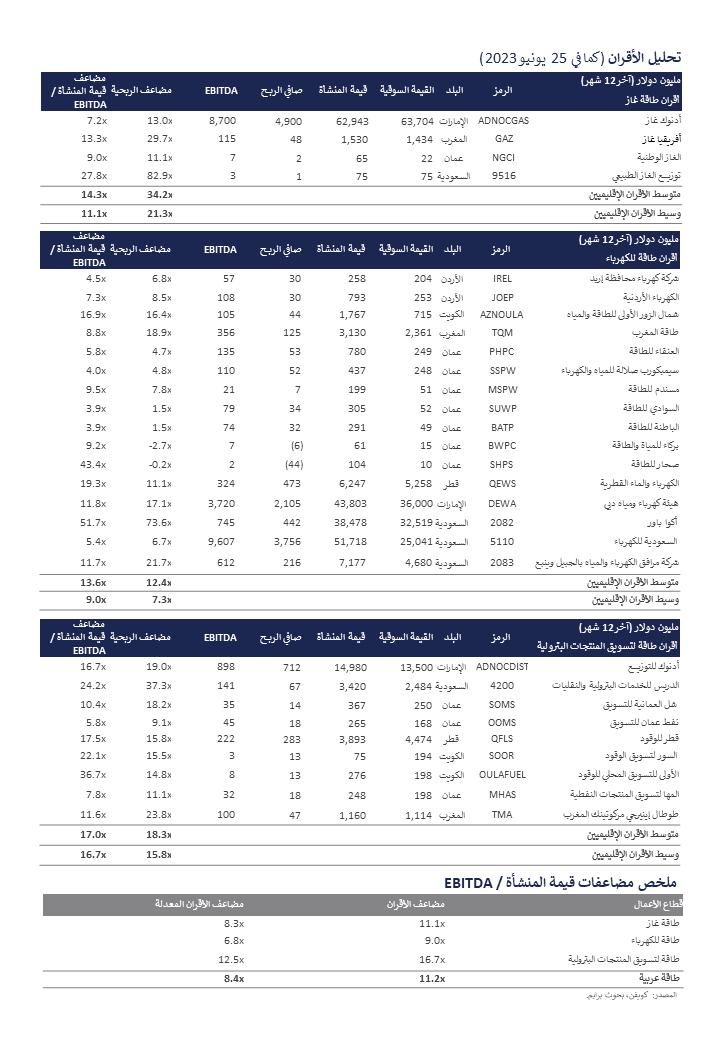

تفكيك لغز التقييم: لتحديد قيمة لحقوق مساهمي طاقة عربية، استخدمنا طريقة مجموع الأجزاء، حيث قمنا بتقدير قيمة كل قطاع أعمال بشكل منفصل باستخدام مضاعفات أقران إقليمية. نعتقد أن طريقة مجموع الأجزاء مناسبة في ضوء تنوع وتميز أعمال طاقة، حيث نعطي قيمة لكل قطاع. لذلك، اعتبرنا قطاعات الأعمال الرئيسية لطاقة (الغاز والطاقة والبترول) ثم طبقنا وسيط مضاعفات قيمة الشركات الإقليمية (بشكل أساسي من الشرق الأوسط) للوصول إلى قيمة المنشأة لكل قطاع. توضح الأشكال التالية وسيط مضاعفات قيمة المنشأة/الأرباح قبل الفوائد والضرائب والإهلاك لأقران الإقليم.

تجميع الأجزاء: عند إضافة جميع قيم المنشأة لقطاعات أعمال طاقة عربية، اخترنا أن نأخذ في الاعتبار المخاطر المتراكمة للدولة (الاقتصادية والنقدية، أخرى) بين أقران الإقليم (بشكل أساسي دول الخليج) وطاقة عربية (بشكل رئيسي في مصر). وبالتالي، قمنا بتطبيق خصم على قيمة المنشأة الناتجة، ثم قمنا بإجراء تحليل حساسية لرؤية كيف يؤثر التقييم الجماعي على قيمة المجموعة مع معدلات خصم مختلفة. اخترنا تطبيق خصم بنسبة 25% على الوسيط النسبي لأقران الإقليم، مما أدى إلى مضاعفات معدلة أقل.

علاوةً على ذلك، اعتبرنا استبعادات العمليات داخل الشركة عن طريق حساب المتوسط المرجح لمضاعف قيمة المنشأة/الأرباح قبل الفوائد والضرائب والإهلاك لجميع مضاعفات الأقران المعدلة لقطاعات الأعمال والتي بلغت 8 مرات. باستخدام الأرباح قبل الفوائد والضرائب والإهلاك المجمعة لطاقة عربية (بعد الاستبعادات)، توصلنا إلى قيمة المنشأة للمجموعة قدرها 10.3 مليار جم بعد تطبيق الخصم بنسبة 25% وبعد الاعتبار لاستبعادات العمليات داخل الشركة. بعد خصم صافي الديون وحصص غير مسيطرة وإضافة الاستثمارات، نقدر القيمة العادلة لطاقة حوالي 7.9 مليار جم أو 5.9 جنيه/سهم، مما يعني مضاعف ربحية لـ2022 يبلغ 14.7 مرة.

تقييم التدفقات النقدية المخصومة

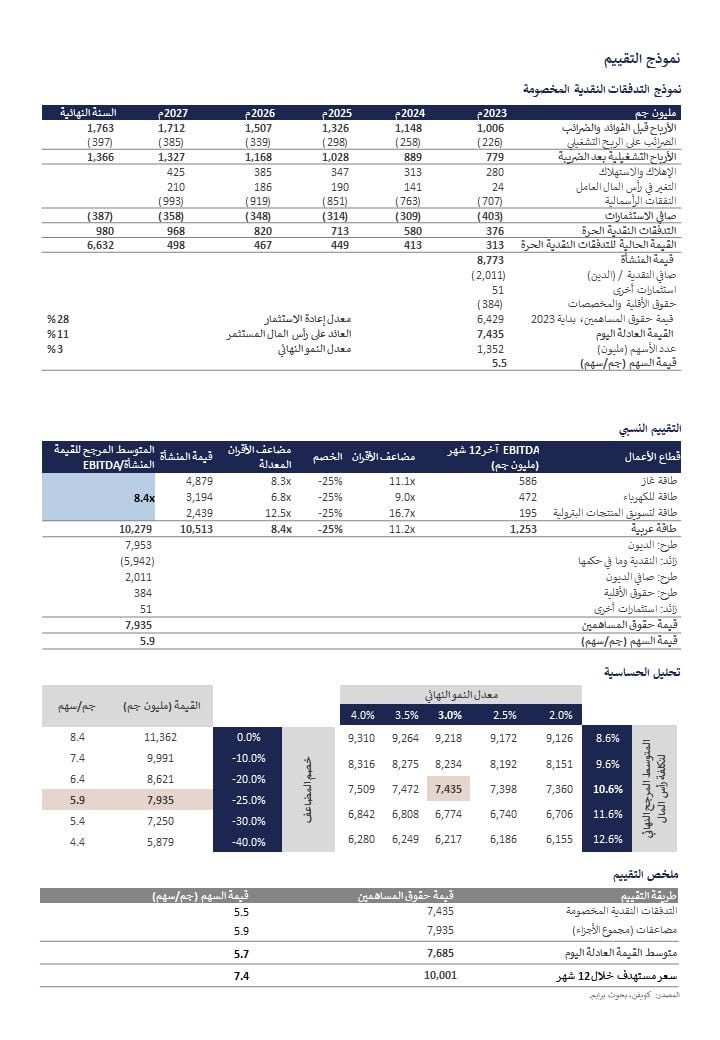

نهج مجمع: البديل الآخر الذي استخدمناه لتقييم طاقة عربية هو نموذج خصم التدفقات النقدية المجمعة للمجموعة على مدى الخمس سنوات القادمة (2023-2027) بناء على افتراضات رئيسية أساسية، وهي:

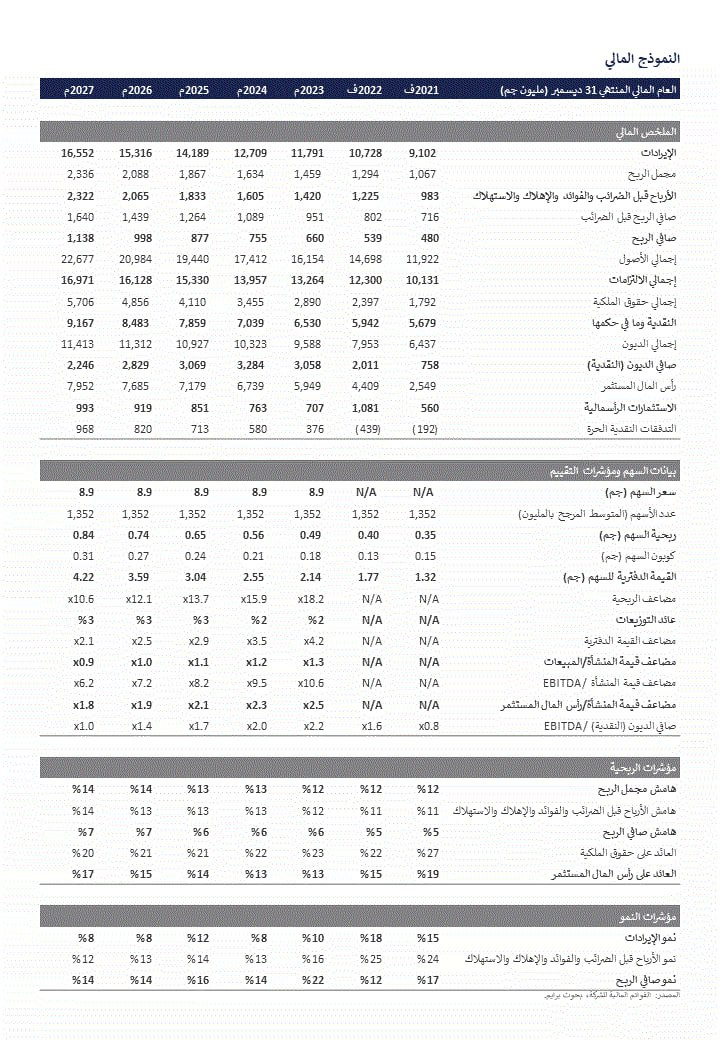

نمو الإيرادات بمعدل نمو سنوي مركب لمدة 5 سنوات قدره 9% لتصل إلى 16.6 مليار جم بحلول 2027.

نمو الأرباح قبل الفوائد والضرائب والإهلاك بمعدل نمو سنوي مركب لمدة 5 سنوات قدره 13% لتصل إلى 2.3 مليار جم بحلول 2027.

نمو الأرباح التشغيلية بعد الضريبة بمعدل نمو سنوي مركب لمدة 5 سنوات قدره 14% لتصل إلى 1.3 مليار جم بحلول 2027.

استثمار تراكمي بقيمة 7.8 مليار جم على مدى الخمس سنوات القادمة، تنقسم بين رأس المال العامل (بمتوسط 5% من الإيرادات) والإنفاق الرأسمالي التراكمي بقيمة 4.2 مليار جم (بمتوسط 6% من الإيرادات).

المتوسط المرجح لتكلفة رأس المال يتراوح بين 21% و9% طوال فترة التوقعات، مما يصل به لـ 10.6%.

معدل عائد نهائي على المال المستثمر يساوي المتوسط المرجح النهائي لتكلفة لرأس المال.

معدل نمو نهائي بنسبة 3%.

مع ذلك، توصلنا إلى قيمة المنشأة قدرها 8.8 مليار جم، ومنها قمنا بخصم صافي الديون وحصص غير مسيطرة وإضافة الاستثمارات. بالتالي، نقدر القيمة العادلة لطاقة حوالي 7.4 مليار جم أو 5.5 جم/سهم. يعني هذا التقييم مضاعف ربحية لـ 2022 يبلغ 13.8 مرة.

ملخص التقييم: يؤدي دمج القيمتين معاً إلى متوسط قيمة حقوق مساهمين تبلغ 7.7 مليار جم أو 5.7 جم/سهم، مما يشير إلى سعر مستهدف خلال 12 شهر يبلغ 7.4 جنيه/سهم وهو ما يعني مضاعف ربحية لـ 2022 يبلغ 18.6 مرة.

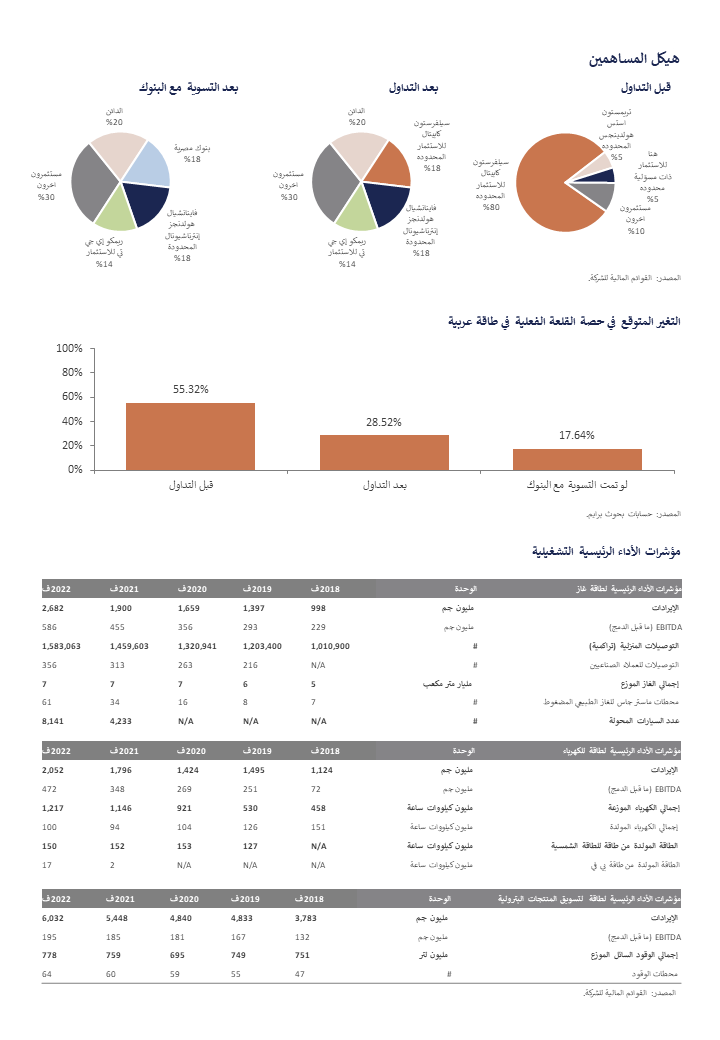

ما يعنيه ذلك بالنسبة لشركة القلعة للاستثمارات المالية: تمتلك شركة القلعة للاستثمارات المالية [CCAP] حالياً (قبل بدء التداول) حصة فعالة بنسبة 55.3% في طاقة عربية من خلال الشركات التابعة لها، سيلفرستون كابيتال للاستثمار المحدوده (حصة 61.56%)، وتريمستون استس هولدينجس المحدودة (ملكية كاملة)، وسيتادل كابيتال للاستثمار الدولي (ملكية كاملة). بالتالي، يشير كل من طريقتي التقييم (النسبي والتدفقات النقدية المخصومة) إلى أن طاقة عربية ستساهم بما يقدر بحوالي 4.1-4.4 مليار جم في قيمة CCAP أو 2.2-2.4 جم/سهم CCAP، والنقطة الوسطى منها تعادل 82% من آخر سعر سوقي لـCCAP. ومع ذلك، ستشهد هيكلية ملكية طاقة عربية تغييرات حيث تحاول CCAP خفض ديونها عن طريق تحويل 20% من حصة سيلفرستون لأحد الدائنين، في غضون أسبوع بعد بدء التداول. بعد النغييرات، ستمتلك CCAP حصة فعالة تبلغ 28.5% فقط من خلال سيلفرستون، تريمستون، سيتادل كابيتال، نايل اينيرجي (ملكية كاملة)، وستارتفورد انفستمنتس (ملكية كاملة). كما تجري CCAP حالياً مفاوضات مع عدة بنوك لإلغاء جزء من ديونها مقابل باقي حصة سيلفرستون البالغة 17.68%. لا يوجد جدول زمني لذلك، لكن إذا تم التوصل إلى تسوية مع البنوك، ستصبح الحصة الفعالة للقلعة 17.63%.

| A guest post by

|