TAKEStock: حديد عز [ESRS] - صَقل القوات

رأينا حول قرار العز الدخيلة للصلب بالشطب الاختياري من البورصة المصرية؛ كله إيجابي بالنسبة لـ حديد عز

حديد عز [ESRS]

مصر / قطاع المواد

السعر المستهدف خلال 12 شهر: 58 جم

حديد عز - صَقل القوات

شركة العز الدخيلة للصلب [IRAX] التابعة لشركة حديد عز [ESRS] (حصة 64.1%) ستقوم بشطب أسهمها اختيارياً من البورصة المصرية بناءً على رغبة بعض مساهمي IRAX في التخارج من الشركة، بما في ذلك الحكومة المصرية. قدمت IRAX عرضاً لشراء حصص المساهمين الذين يعارضون قرار الشطب الاختياري بسعر 1,250 جم/سهم، مما يمثل علاوة تبلغ 53% مقارنةً بسعر الإغلاق في 10 يوليو 2023 قبل الإعلان. نتيجةً لهذا الشطب الاختياري، يمكن لشركة IRAX أن تصبح في نهاية المطاف شركة تابعة بالكامل لشركة ESRS، مما يجعل هذا يبدو وكأنه استحواذ فعلي. لتقدير القيمة المضافة التي قد تحققها ESRS من هذا الحدث، استخدمنا مضاعفات المقارنة للأقران لتقييم قيمة ESRS بعد الصفقة. ولكن قبل الدخول في تفاصيل التآزر المحتمل من صَقل قوات ESRS وIRAX، دعنا نلقي نظرة سريعة على قطاع الصلب حتى الآن في 2023.

من الخام إلى الصلب عالمياً

وفقاً لمنظمة الصلب العالمية، بلغ إنتاج الصلب الخام العالمي 944 مليون طن (-1.1% على أساس سنوي) في النصف الأول 2023. وهذا يتفق مع توقعات خبراء الصناعة بأن إنتاج الصلب العالمي سيحافظ إلى حد ما على نفس مستوى الإنتاج مثل 2022 (1.9 مليار طن). كان الانخفاض الهامشي في الإنتاج الذي حدث نتيجة لـ (أ) الضغوط التضخمية العالمية، و(ب) ارتفاع أسعار الفائدة، و(ج) مشاكل إمدادات بسبب الحرب الروسية-الأوكرانية. وبالتالي، تأثرت أحجام إنتاج العديد من البلدان بشكل كبير في النصف الأول 2023، مثل اليابان (-4.7% على أساس سنوي) والولايات المتحدة (-2.9 % على أساس سنوي) والبرازيل (-8.9% على أساس سنوي) وتركيا (-16.3% على أساس سنوي) والاتحاد الأوروبي (-10.9% على أساس سنوي). يمكننا أن نتوقع أن يظل إنتاج الصلب العالمي ثابتاً عند مستواه الحالي، مدفوعاً بجهود الصين لإعادة استقرار اقتصادها وجهود تركيا لإعادة البناء في أعقاب الزلزال. علاوةً على ذلك، كانت أسعار الحديد العالمية تتجه نحو الانخفاض بعد ارتفاع أسعار السلع الأساسية التي شهدها العالم في 2022 حيث عوض بعض الموردين الآخرين (مثل الهند وإيران) النقص الناجم عن الحرب الروسية-الأوكرانية، مع انخفاض الأسعار بـ 40 دولار/طن على أساس ربع سنوي في الربع الأول 2023.

من الخام إلى الصلب محلياً

تعرض إنتاج مصر المحلي لضربة كبيرة نتيجة لندرة العملة الأجنبية، مما جعل العديد من منتجي الصلب المحليين غير قادرين على استيراد المواد الخام اللازمة. اضطرت العديد من مصانع الصلب المصرية إلى إما وقف الإنتاج لفترات زمنية أو العمل بسعات منخفضة نتيجةً لذلك، كما أشرنا سابقاً في بتوقيت برايم في 14 يونيو 2023. ومع ذلك، لم يتأثر إنتاج ESRS بسبب حجم الشركة الكبير وإمكانية الحصول على العملة الأجنبية. وبالتالي، ارتفعت أسعار الصلب المحلي نتيجة لنقص العملة الأجنبية والضغوط التضخمية. على سبيل المثال، رفع ESRS أسعار حديد التسليح المحلي (المستخدم بشكل رئيسي في البناء) بنسبة 37% منذ بداية العام حتى اليوم لتصل إلى 32,135 جم/طن (+82% على أساس سنوي). وفي الوقت نفسه، تأثر استهلاك الصلب المحلي بشكل كبير بمشاكل الاقتصاد المصري وذلك على النحو التالي:

انخفض حديد التسليح بنسبة 33% على أساس سنوي إلى 1.4 مليون طن في الربع الأول 2023 (انخفضت مبيعات حديد التسليح المحلية لـESRS بنسبة 32%).

انخفض استهلاك لفائف الصلب المدرفلة على الساخن (المستخدمة بشكل رئيسي في أنابيب الصلب وصناعات السيارات والهندسة) بنسبة 23% على أساس سنوي ليصل إلى 396,000 طن في الربع الأول من 2023 (انخفضت مبيعات لفائف الصلب المدرفلة على الساخن المحلية لـ ESRS بنسبة 20%).

الرجل الحديدي

بالتأكيد ESRS لا تحتاج إلى مقدمة. بطاقة إنتاجية إجمالية للحديد تبلغ 7 مليون طن سنوياً، هي أكبر مُنتج للحديد في إفريقيا والشرق الأوسط. وصل إنتاج ESRS من الحديد إلى 5.1 مليون طن (+2% على أساس سنوي) في 2022 لتحتل المرتبة الـ 67 بين أكبر منتجي الصلب في العالم حسب منظمة الصلب العالمية (مقابل 74 في 2021).

أداء ESRS في الربع الأول 2023

حققت ESRS إيرادات بلغت 28 مليار جم (+49% على أساس سنوي، +19% على أساس ربع سنوي) في الربع الأول 2023 مع هامش مجمل ربح قدره 29% (+4 نقطة مئوية على أساس سنوي، +10 نقطة مئوية على أساس ربع سنوي)، مدفوعاً بما يلي:

ارتفاع إيرادات التصدير لـ 285 مليون دولار (+34% على أساس سنوي) نتيجة لزيادة حجم المبيعات التي تعوض انخفاض الأسعار.

ارتفاع الإيرادات المحلية لـ 18.8 مليار جم (+26% على أساس سنوي) نتيجة لارتفاع الأسعار التي تعوض انخفاض حجم المبيعات.

ومع ذلك، سجلت ESRS صافي خسائر بلغت 1.7 مليار جم (مقابل صافي أرباح بلغت 759 مليون جم في الربع الأول 2022، و571 مليون جم في الربع الرابع 2022)، نتيجة:

خسائر فروق عملة بقيمة 8.9 مليار جم (+684% على أساس سنوي، +336% على أساس ربع سنوي).

ارتفاع تكاليف التمويل لـ 1.2 مليار جم (+53% على أساس سنوي، +39% على أساس ربع سنوي).

كعب أخيل

باستبعاد أرباح أو خسائر فروق العملة، كانت ESRS ستسجل صافي أرباح بقيمة 7.2 مليار جم في الربع الأول 2023. يُظهر ذلك مدى حساسية ESRS لانخفاض قيمة الجنيه المصري، نظراً للنقاط التالية:

معظم تكلفة المبيعات تكون بالدولار.

تُستورد خام الحديد والخردة، وهما المواد الخام الرئيسيتان، ويتم دفع ثمنهما بالدولار.

تُحدد تكاليف الغاز الطبيعي بالدولار، على الرغم من أن يتم الدفع بالجنيه.

تمتلك ESRS عدة التزامات مسجلة بالدولار بإجمالي 880 مليون دولار في نهاية الربع الأول 2023، مما يجعلها عرضة لتأثير زيادات أسعار الفائدة.

عملية استحواذ فعلي

بعض مساهمي شركة IRAX، وتحديداً الحكومة المصرية (التي تمتلك حصة إجمالية بنسبة 31% في IRAX) بسبب احتياجاتها من السيولة في العملة الأجنبية، عبَّروا عن رغبتهم في التخارج من الشركة. ووافق مجلس إدارة IRAX على شراء أسهم المساهمين المعترضين والراغبين في التخارج مما سيتسبب في مخالفة قواعد قيد وشطب الأوراق المالية بالبورصة المصرية (بسبب وجود نسبة تداول حر قليل) وبالتالي قرار الشطب الاختياري. وبافتراض أن IRAX ستقوم بالاستحواذ كاملاً على الأسهم غير المملوكة من قبل ESRS، سيكون ثمن هذه الصفقة 8.75 مليار جم، والتي من المرجح أن تتم نظراً للعلاوة الكبيرة مقارنة بسعر السوق قبل الإعلان، مما سيجذب المستثمرين الأفراد والمؤسسات على حد سواء. وكجزء من إجراءات الشطب، وافقت IRAX على سداد 60% من قيمة تخارج الحكومة المصرية بالدولار الأمريكي. ويعادل ذلك 147 مليون دولار والذي سيتم تمويله بشكل رئيسي من خلال قرض طويل الأجل بقيمة 125 مليون دولار من مجموعة بنوك إماراتية. يضع سعر الـ 1,250 جم للسهم تقييما لـ IRAX عند قيمة 24.4 مليار جم، مما يعني مضاعف ربحية لآخر 12 شهر يبلغ 8.6 مرة ومضاعف قيمة المنشأة/EBITDA يبلغ 2.2 مرة مقابل 5.6 مرة و1.7 مرة على التوالي، استناداً إلى سعر الإغلاق في 10 يوليو 2023.

تآزر الصلب

نعتقد أن هذا الحدث يُعتبر موقفاً مربحاً للجميع. من ناحية، ستضمن الحكومة المصرية السيولة النقدية الأجنبية المطلوبة. ومن ناحية أخرى، ستتمكن ESRS في النهاية من الاستفادة من قيمة مضافة هائلة. أولاً، ستتولى ESRS السيطرة الكاملة بشكل فعال على IRAX من خلال عملية الاستحواذ الفعلية برافعة مالية بمعدل فائدة منخفض نسبياً قد يبلغ 10.9% (وفقاً لتقديراتنا)، مما يعني توجيه رأس المال بشكل أفضل وتكلفة رأس مال أقل. في الواقع، يُمكِّن الموقف المالي لـ IRAX تحملها لديون دولارية إضافية بسهولة. وعلاوةً على ذلك، ستؤدي اقتصاديات الحجم في النهاية إلى تحسين كفاءة الإنتاج مع توفير التكاليف في نفس الوقت. كما سترفع ESRS في النهاية من حصصها الفعالة في الشركات التابعة لـ IRAX، وهي:

شركة العز لصناعة الصلب المسطح (تمتلكها IRAX بالكامل).

شركة مصانع العز للدرفلة (تمتلكها IRAX بالكامل).

شركة حديد للصناعة والتجارة والمقاولات (كونتراستيل) (حصة بنسبة 90% من قبل IRAX).

كونتراوود للمنتجات الخشبية (حصة فعالة بنسبة 86% من قبل IRAX).

حديد المصريين (استثمار بنسبة 18% من قبل IRAX).

نلاحظ أن IRAX وESRS يتبعان بشكل فعال نفس المجموعة مع نفس الهيكل التنظيمي ونفس الإجراءات التشغيلية. وبالتالي، نحن ننظر فقط إلى الفائدة المضافة التي يمكن أن تحصل عليها ESRS من امتلاك 100% من IRAX لغرض هذا التقرير. نعتقد أن ESRS ستتمتع بقوة تفاوضية أقوى مع ارتفاع حصتها النسبية في السوق المحلية من تقديراتنا بنسبة 31% إلى 43% من إجمالي استهلاك الصلب في الربع الأول 2023 على أساس معايير مفترضة لـ ESRS وIRAX. نلاحظ أن حديد المصريين هو استثمار لدى IRAX وليس شركة تابعة تتحكم IRAX في عملياته. وبالتالي، اعتبرنا فقط القيمة المضافة لـحديد المصريين لأغراض التقييم. وحسبنا أن حصة حديد المصريين النسبية في السوق المساهمة لـ ESRS سترتفع من 3% إلى 4%.

تدفق الصلب

تعتبر جواهر تاج IRAX هي المصانع التي تنتج لفائف الصلب المدرفلة على الساخن وهي مصدر الشركة الرئيسي للدولار. بعد الصفقة، ستكون ESRS قادرة على تجميع حصة أكبر من إيرادات التصدير الدولارية من خلال امتلاكها الكامل لمصانع IRAX لفائف الصلب المدرفلة على الساخن. نتيجةً لإعادة هيكلة ملكية الشركة سابقاً، تمتلك ESRS حالياً فقط مصنع صغير في مدينة السادات بطاقة إنتاجية تبلغ مليون طن/سنة من حديد التسليح. في الوقت نفسه، أصبحت IRAX الآن تمتلك المصانع الثلاثة الأخرى كاملةً:

مصنع في الإسكندرية بطاقة إنتاجية تبلغ 2.1 مليون طن/سنة من أطوال الصلب (حديد التسليح ولفائف أسلاك الصلب) و1.1 مليون طن/سنة من مسطحات الصلب (لفائف الصلب المدرفلة على الساخن).

مجمع في السويس (العز لصناعة الصلب المسطح) بطاقة إنتاجية تبلغ 1.2 مليون طن/سنة من لفائف الصلب المدرفلة على الساخن و1.1 مليون طن/سنة من حديد التسليح. (نلاحظ أن ESRS قامت مؤخراً بإضافة فرن ثان في المجمع، مما زاد من طاقتها للصهر وبالتالي قامت بتحسين كفاءة وحدة الدرفلة. بدأ الإنتاج من الفرن الثاني في مايو 2023 ومن المتوقع أن يضيف 1-1.2 مليون طن/سنة إلى حجم إنتاج ESRS وسيعود بالفائدة على قيمة الشركة على المدى الطويل. نلاحظ أن الإنتاج من الفرن الثاني لم يستخدم في التقييم).

مصنع في مدينة العاشر من رمضان (مصانع العز للدرفلة) بطاقة إنتاجية تبلغ 0.5 مليون طن/سنة من أطوال الصلب، وهو أيضاً يحول لفائف أسلاك الصلب الملساء إلى الشبك الحديدى الجاهز.

من الناحية النسبية وقبل الصفقة، تسيطر ESRS بفعالية على طاقات إنتاج أطوال الصلب بلغت 3.4 مليون طن/سنة وطاقات إنتاج لفائف الصلب المدرفلة على الساخن بلغت 2.3 مليون طن/سنة، استناداً إلى حصتها البالغة 64.1% في IRAX وطاقتها الإنتاجية الخاصة بها. بعد الصفقة وبعد سيطرة ESRS الكاملة على IRAX، ستكون قد أضافت 1.3 مليون طن/سنة من طاقة أطوال الصلب و0.8 مليون طن/سنة من طاقة لفائف الصلب المدرفلة على الساخن.

اندماج الصلب

نلاحظ أن 87% من القروض المدرجة في قائمة المركز المالي لـ ESRS تخص IRAX وبالتالي ترتبط 91% من خسائر فروق العملة بـ IRAX. يمكننا أن نفترض أنه في المستقبل سيندمج الكيانان بعدما تكون ESRS قد استفادت من الاحتفاظ بفصل قائمة المركز المالي، بما في ذلك الأصول الضريبية المؤجلة الناتجة عن خسائر السنوات السابقة.

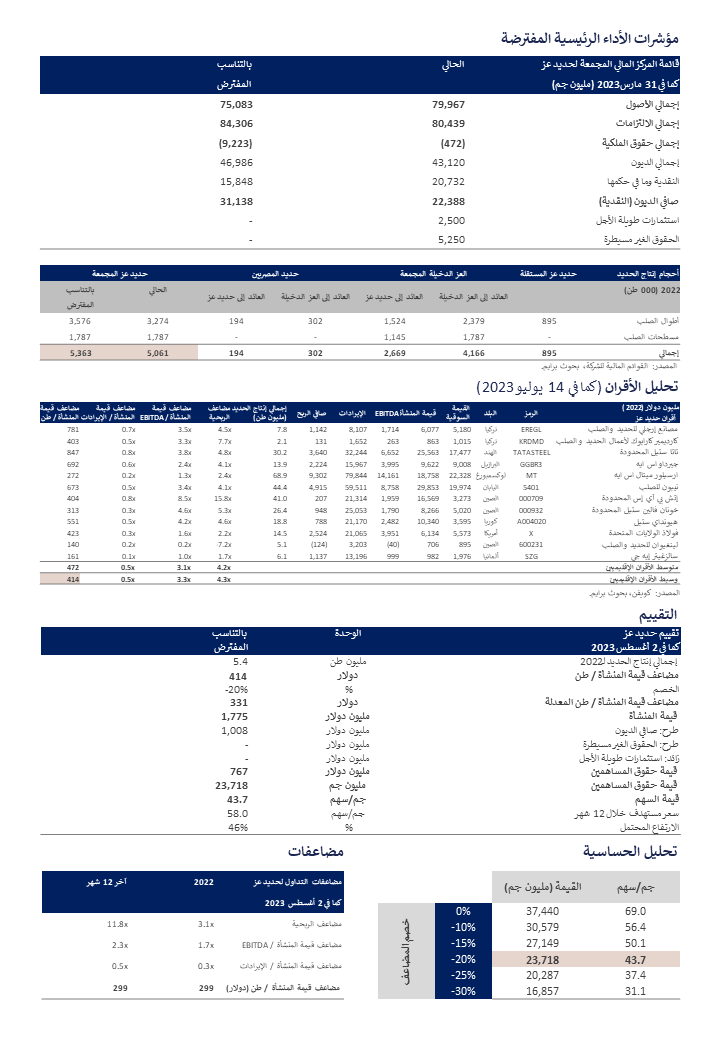

التقييم

ماذا الآن؟

لقياس الفائدة المضافة لـ ESRS من خلال التحكم الكامل في IRAX، قمنا بتحليل مضاعفات المقارنة لأقران قطاع الصلب. وكانت جميع شركات الصلب المتضمنة في تحليلنا ما عدا واحدة ضمن أفضل 100 شركة لإنتاج الصلب في العالم وفقاً لمنظمة الصلب العالمية. في اختيار المضاعف المناسب للتحليل، ركزنا على مقياس يمكن أن يلتقط بشكل كافي فوائد دمج IRAX بشكل كامل. لذلك، قررنا استخدام حجوم إنتاج الصلب الإجمالية للأقران النظيرة في 2022 ومضاعف قيمة المنشأة/طن الخاصة بهم لتجنب استخدام مؤشرات مالية أخرى (مثل المبيعات، EBITDA، صافي الأرباح ، وما إلى ذلك) التي قد لا تعكس بدقة التغييرات بعد الصفقة.

المقدار

يظهر الشكل أدناه حجم إنتاج الحديد لـ2022 لـ ESRS وIRAX وحديد المصريين. في 2022، بلغ إجمالي إنتاج الحديد 5.1 مليون طن لـ ESRS المجمعة، والذي يشمل أحجام إنتاج ESRS المستقلة وأحجام إنتاج IRAX المجمعة. ومع ذلك، لا يمثل هذا الرقم بدقة حصص ESRS الفعالة. لتقديم تمثيل أكثر دقة، اعتبرنا:

نصيب ESRS الفعالة البالغة 64.1% في IRAX يمنحه السيطرة المتناسبة على 2.7 مليون طن من حجم إنتاج IRAX.

نصيب ESRS الفعالة البالغة 12% في حديد المصريين يمنحه السيطرة المتناسبة على 194,000 طن من حجم إنتاج حديد المصريين.

لتحليل تأثير الصفقة، أضفنا السيطرة الفعالة لـ ESRS على أحجام إنتاج حديد المصريين بعد الصفقة إلى إجمالي أحجام إنتاج ESRS المجمعة. وبالتالي، يتم الحصول على أحجام الإنتاج المتناسبة المفترضة لـ 2022 والتي تبلغ 5.4 مليون طن.

المحصلة النهائية

ثم قمنا بتعديل جوانب معينة من قائمة المركز المالي المجمعة لـ ESRS لتعكس الموقف المتناسب المفترض للشركة بعد الصفقة، عن طريق:

ضبط الديون لمراعاة القرض الذي ستسحبه IRAX لتمويل خروج الحكومة المصرية.

خفض رصيد النقدية لـ IRAX ليعكس الأموال المستخدمة لتمويل بقية الاستحواذ.

نتيجة للصفقة، سيرتفع صافي الديون لـ ESRS من 22 مليار جم حالياً إلى قيمة متناسبة مفترضة 31 مليار جم. وعلاوةً على ذلك، ستصبح ESRS هي المالك الوحيد لـ IRAX، ولن يكون هناك حقوق غير مسيطرة تُذكر، وهو ما أخذناه في الاعتبار. ومع وجود استثمارات طويلة الأجل لدى ESRS تعكس حالياً نصيب IRAX البالغ 18% في حديد المصريين، استبعدنا قيمتها الدفترية الإجمالية 2.5 مليار جم لأننا عكسنا ضمنياً قيمة حصة حديد المصريين في حجم الإنتاج المتناسب المفترض لـ ESRS. بإيجاز، تم ضبط كل من الحقوق غير المسيطرة والاستثمارات طويلة الأجل إلى الصفر.

نهج تقييم بالتناسب

أسفر تحليل مضاعفات المقارنة للأقران عن وسيط مضاعف قيمة المنشأة/طن بقيمة 414 دولار. بالنسبة لـ ESRS، أخذنا في اعتبارنا مشاكل العملات الأجنبية في مصر، والتي أثرت بالفعل سلباً على ESRS، من خلال تطبيق خصم قدره 20% على مضاعف قيمة المنشأة/طن للأقران، وبالتالي تصل قيمة المنشأة/طن المعدلة إلى 331 دولار. كما قمنا أيضاً بإجراء تحليل حساسية بناءً على مجموعة من معدلات الخصم الأخرى. باستخدام حجوم الإنتاج المتناسبة المفترضة لـ ESRS، وصلنا إلى قيمة المنشأة قدرها 1.8 مليار دولار، بعد تطبيق خصم الـ 20%. بعد خصم صافي الديون، قدرنا القيمة المتناسبة المفترضة العادلة عند 23.7 مليار جم أو 44 جم/سهم، مما يشير إلى سعر مستهدف خلال 12 شهر يبلغ 58 جم/سهم.

| A guest post by

|