الدلتا للسكر [SUGR]

مصر / السلع الاستهلاكية الأساسية

التأثير: إيجابي | الدرجة: قوية

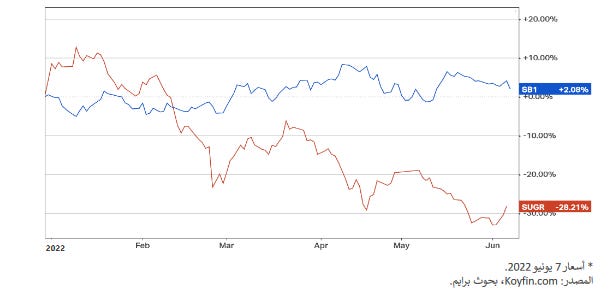

تراجع أداء السهم عن أسعار السكر العالمية منذ بداية العام

حتى الآن في عام 2022 ، كانت دلتا للسكر [SUGR] تتخلف عن أسعار السكر العالمية بفارق 30% (منذ بداية العام: SUGR -28% ، السكر +2%). نعتقد أن هذا الاختلاف في الأداء غير مبرر في ضوء ارتفاع أسعار السلع العالمية، مما يستدعي إعادة تصنيف SUGR. حددنا السعر المستهدف خلال 12 شهراً لـ SUGR عند 22.2 جم/سهم (+101%).

شكل1 : منذ بداية العام، جاء أداء SUGR أسوأ من أسعار السكر العالمية

المزيد من الأرباح الجيدة في الطريق

كان عام 2020 استثنائي لـ SUGRعندما سجلت خسائر فادحة بلغت 254 مليون جم قبل تحولها في 2021 بتحقيقها صافي أرباح بلغت 385 مليون جم. حققت SUGR مبيعات قياسية في 2020، ببيعها ما يصل إلى 428,000 طن، مما أدى إلى استنفاد مخزونها بالكامل تقريباً. على الرغم من بداية 2021 بمخزون ضئيل، تمكنتSUGR من بيع جميع السكر المنتج خلال العام بأسعار بيع أعلى بمقدار 17%. مع انخفاض حجم المبيعات بمقدار 24% من ذروتها لعام 2020، استقرت إيراداتSUGR في 2021 مع تحسن هامش مجمل الربح من -3.6% في 2020 إلى +15.3% في 2021.

ارتفاع الأسعار وضآلة المخزون لتحفيز أداء 2022

طوال 2021، ارتفعت أسعار السكر عالمياً مع نقص الإمدادات بشدة. ترتبط أسعار السكر عادة بأسعار النفط، حيث أن غالبية الطاقة الإنتاجية العالمية للسكر تعتمد على قصب السكر. وهذا يجعل كل من إنتاج السكر والإيثانول يتنافسان على نفس المدخلات الرئيسية. عندما ترتفع أسعار النفط، يتم توجيه قصب السكر أكثر نحو إنتاج الإيثانول، وبالتالي يحد من الإمدادات العالمية من السكر. في 2022، استمرت أسعار السكر العالمية في اتجاهها الصعودي، لتصل إلى أفضل مستوياتها منذ 2017. ومن المتوقع أن تظل الأسعار في الاتجاه الصعودي هذا العام مدعومة بتكاليف المدخلات ومستويات العرض. من جهة أخرى، يؤدي ارتفاع أسعار الغاز الطبيعي في أوروبا إلى تكثيف نقص الإمدادات ودعم أسعار البيع. من جهة أخرى، استمر ارتفاع أسعار النفط في تأجيج الارتفاع في المنتجات الأخرى المتعلقة بالطاقة، بما في ذلك الإيثانول. نتيجة لذلك، تستخدم البرازيل، أكبر منتج للسكر في العالم، المزيد من قصب السكر كمادة وسيطة لإنتاج الإيثانول، مما يحد من مستويات إمدادات السكر العالمية. في الواقع، ارتفاع أسعار السكر العالمية هو أمر جيد لـ SUGR، مما يدعم متوسط أسعار البيع. للحفاظ على مستويات الربحية، تحتاج SUGR إلى زيادة أسعار البيع واستقرار المخزون عند مستويات ضعيفة نسبياً.

التوجه الحكومي الأخير يدعم الربحية

في ديسمبر 2021، رفعت الحكومة المصرية أسعار السكر المدعم بمقدار 24% إلى 10,500 جم/الطن. يُعزى القرار إلى ارتفاع الأسعار العالمية بشكل عام، حيث قفزت أسعار السكر الخام بنحو 70% منذ النصف الأول 2020. نعتقد أنSUGR مستعدة للاستفادة من هذا القرار، نظراً لمساهمتها القوية في السوق المحلية بوجه عام وقطاع السكر المدعم على وجه التحديد. حتى الآن، ثبت أن الارتفاع مستمر، مما يدعم أسعار البيع لـ SUGR. نلاحظ أن SUGR تقوم ببيع جزءاً كبيراً من إنتاجها للشركة القابضة للصناعات الغذائية من خلال العقود.

التوقعات الخاصة بنا لعام 2022

نتوقع بشكل متحفظ أن تصل أحجام مبيعاتSUGR إلى 230,000 في 2022، بتراجع بمقدار 29% على أساس سنوي، بعد أن وصلت إلى مستويات أعلى من المتوسط في 2020 و2021. كما نتوقع أن يبلغ متوسط أسعار بيع السكر الأبيض 9,000 جم/الطن في 2022 في ضوء قرار الحكومة الأخير برفع أسعار السكر المدعم إلى 10,500 جم/الطن. وفي الوقت نفسه، نتوقع ارتفاع متوسط سعر الطن لتصل إلى 777 جم/الطن (متضمنة 75 جم علاوة على أسعار 2021). وبالتالي، نتوقع بتحفظ ضعف الإيرادات بمقدار 16% إلى 2.7 مليار جم على أن يتحسن هامش مجمل الربح إلى 18% مقابل 15% في 2021. كما نتوقع نمو الربح قبل الضريبة بمقدار 9% إلى 418 مليون جم على خلفية تكاليف التمويل المنخفضة، إلا أننا نتوقع تراجع صافي الأرباح بمقدار 16% على أساس سنوي إلى 324 مليون جم على خلفية النفقات الضريبية.

التقييم

قمنا بتقييم SUGR باستخدام طريقتين: المضاعفات وتكلفة الاستبدال.

(1) المضاعفات: قمنا بتطبيق مضاعف لقيمة المنشأة/الأرباح قبل الفوائد والضرائب والإهلاك والاستهلاك قدره 5 مرات إلى الوسيط طويل الأجل للأرباح قبل الفوائد والضرائب والإهلاك والاستهلاك المقومة بالدولار الأمريكي (2014ف-2022م)، بعد تعديلها بتأثير سعر الصرف، والتي بلغت 26 مليون دولار أمريكي (تعادل بالصدفة الأرباح المتوقعة قبل الفوائد والضرائب والإهلاك والاستهلاك الخاصة بنا لعام 2022). عند تقييم استثمارات SUGR البالغة نحو 300 مليون جم، توصلنا إلى قيمة حقوق ملكية قدرها 2.9 مليار جم (20.5 جم/السهم).

(2) تكلفة الاستبدال: قمنا بتحفظ بتطبيق سعر قدره 480 جم/طن لحجم المبيعات المتوقع والبالغ 230,000 طن لعام 2022. وذلك خصم بمقدار 20% لقيمة المنشأة/الطن البالغة 600 دولار من تكاليف تدشين مصنع القناة للسكر البالغة 450 مليون دولار لمصنع السكر ذو الطاقة الإنتاجية البالغة 0.75 مليون طن سنوياً. وبتضمين استثمارات SUGR، توصلنا لقيمة حقوق الملكية قدرها 2.5 مليار جم (17.7 جم/سهم).

في المتوسط، أسفرت كلتا طريقتي التقييم عن قيمة عادلة قدرها 19.1 جم/سهم، مما يعني سعر مستهدف خلال 12 شهر قدره 22.2 جم/سهم، مما يوفر ارتفاعاً محتملاً قدره 101%. الجدير بالذكر أن مساهميSUGR قد وافقوا مؤخراً على توزيع أرباح نقدية بواقع 0.5 جم/سهم، ما يمثل عائد من التوزيعات قدره 4.5% لمشتري السهم حتى يوم 20 يونيو وتوزيع يوم 23 يونيو 2022.

عمرو حسين الألفي MBA، CFA

رئيس قسم البحوث

ت 20233005724

محمد سعد

نائب رئيس، قسم البحوث

2023300719