أبو قير للأسمدة: ماذا بعد العام الاستثنائي؟

رفع السعر المستهدف إلى 60 جم/سهم، مع الاحتفاظ بتصنيف محايد / مخاطرة متوسطة

محايد / مخاطرة متوسطة

السعر المستهدف: 60 جم/سهم

أعلنت شركة أبو قير للأسمدة عن نتائج مبدئية استثنائية للعام المالي 2023/2022، حيث سجل صافي الربح رقم قياسي جديد يصل لـ 14.6 مليار جم بارتفاع 61% على أساس سنوي. وهو ما جاء مطابقاً لتوقعاتنا لأرباح العام عند 14.7 مليار جم. أما الآن وقد هدأت أمواج ارتفاع أسعار اليوريا العالمية بشكل كبير عن العام المالي الماضي، هل ما زلنا نتوقع ارتفاع قيمة سهم أبو قير للأسمدة؟

أولاً: نتوقع أن تحدث ارتدادة في أسعار اليوريا العالمية من منطقتها الحالية عند 400 دولار/طن تقريباً كلما اقتربنا من نهاية العام لأكثر من سبب:

إلغاء روسيا لاتفاقية حبوب البحر الأسود والتي كانت تُمكِّن أوكرانيا من تصدير الحبوب و الأسمدة إلى أوروبا بموجبها.

الاقتراب من موسم الشتاء، والذي يرافقه عادةً ارتفاع في أسعار عقود الغاز في أوروبا. مما يرفع تكلفة الإنتاج وبالتالي يرفع الأسعار.

الاقتراب من موسم استخدام الأسمدة في الخريف مما يزيد الطلب.

وقف الهند لتصدير الأرز مما يزيد من الطلب على المحاصيل ويرفع سعرها وبالتالي يمثل حافز للمزارعين.

استمرار الصين في فرض بعض القيود على صادرات الأسمدة.

لتلك الأسباب نتوقع ارتفاع يتراوح في حدود 10% عن السعر الذي توقعناه سابقا للعام المالي 2024/2023.

ثانياً: نتوقع انخفاض جديد للجنيه أمام الدولار في العام المالي 2024/2023 مما سيؤثر إيجاباً بشدة على أرباح أبو قير للاسمدة نظراً لتصديرها ما يقرب من نصف إنتاجها. ففي العام المالي الماضي تجاوزت مكاسب أبو قير للأسمدة من فروق العملة فقط حاجز الـ 3 مليار جم.

ثالثاً: ما زالت أبو قير للأسمدة لا تتقيد بأي ديون سواء قصيرة أو طويلة الأجل مما يمثل نقطة قوة في وقت ارتفاع الفائدة. بل بالعكس، تمتلك أبو قير للأسمدة مركز نقدي مهول يمثل مصدر دخل من عوائد الإيداع لدى البنوك.

رابعاً: تمتلك أبو قير للأسمدة حصص في شركات أسمدة أخرى منها الإسكندرية للأسمدة (أليكس فرت) وحلوان للأسمدة. ومع كل ارتفاع لأرباح تلك الشركات ترتفع قيمة حصة أبو قير للأسمدة وبالتالي يرتفع التقييم.

خامساً: نتوقع توزيعات أرباح سخية لهذا العام المالي قد تصل إلى 6.5 جم/سهم عن أرباح 2023/2022.

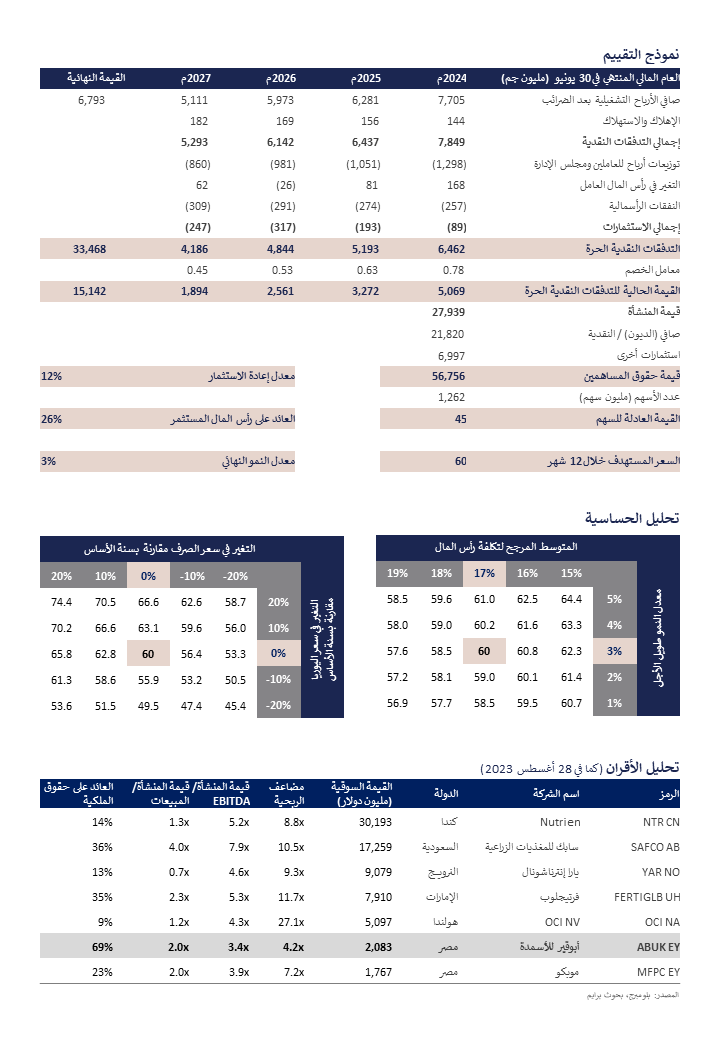

رفع السعر المستهدف إلى 60 جم/سهم، مع الاحتفاظ بتصنيف محايد / مخاطرة متوسطة: بعد مراجعة هذه الافتراضات وتضمينها في النموذج المالي للشركة، وباستخدام نموذج خصم التدفقات النقدية، مع افتراض متوسط مرجح لتكلفة رأس المال قدره 17% ومعدل نمو طويل الأجل بنسبة 3%، قمنا برفع السعر المستهدف خلال 12 شهر بنسبة 13% إلى 60 جم/سهم، مع الاحتفاظ بتصنيف محايد / مخاطرة متوسطة حيث أن احتمالية الصعود عن آخر سعر إغلاق هي 18%. نلاحظ أن تقييمنا يعتمد بشكل كبير على تكلفة الغاز الطبيعي وكذلك أسعار اليوريا وتغيرات سعر الصرف. ضمنياً، يعكس السعر المستهدف الجديد خلال 12 شهراً مضاعف ربحية ومضاعف قيمة المنشأة / EBITDA لعام 2024/2023 بواقع 6 مرات و2.8 مرة، على التوالي.

| A guest post by

|