السويدي إليكتريك: انتعاشة النحاس

SWDY: رفع السعر المستهدف خلال 12 شهر، الحفاظ على تصنيف زيادة الوزن النسبي / مخاطرة متوسطة

زيادة الوزن النسبي / مخاطرة متوسطة

السعر المستهدف خلال 12 شهر: 36.2 جم (كان 21.0 جم)

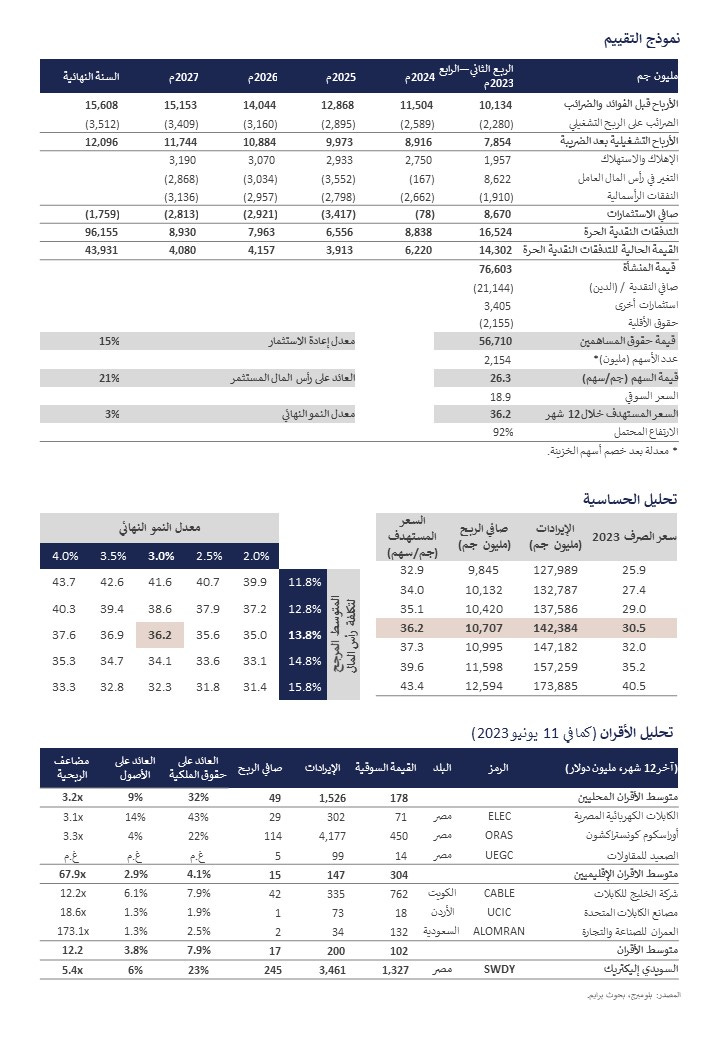

على الرغم من تباطؤ أسعار السلع العالمية خلال الأشهر القليلة الماضية، فقد نمت إيرادات السويدي إليكتريك بسبب ارتفاع الدولار الأمريكي، مدفوعةً بنموذج أعمالها الموجه للتصدير. في الوقت نفسه، فقد زاد تعرض قطاع مشاريع المقاولات في السويدي إليكتريك إلى أسواق جديدة، مثل دول مجلس التعاون الخليجي، مما عزز أداء السويدي إليكتريك بشكل أكبر. في الربع الأول 2023، ارتفعت إيرادات الشركة واتسعت الهوامش في نفس الوقت بسبب إدارتها الحكيمة للمخزون جنباً إلى جنب مع ارتفاع أسعار البيع بسبب ارتفاع سعر الصرف. اليوم، نؤكد وجهة نظرنا الإيجابية عن الشركة وسهمها بتصنيف زيادة الوزن بعد رفع السعر المستهدف خلال 12 شهر بنسبة 91% إلى 36.2 جم/سهم. يتم تداول سهم السويدي إليكتريك حالياً بمضاعفات جذابة على مضاعف ربحية ومضاعف قيمة المنشأة إلى EBITDA لآخر 12 شهر عند 5.4 مرة و4.7 مرة، على التوالي، ونسبة مضاعف ربحية إلى النمو لمدة خمسة أعوام قادمة منخفضة بشكل غير عادي تبلغ 0.3.

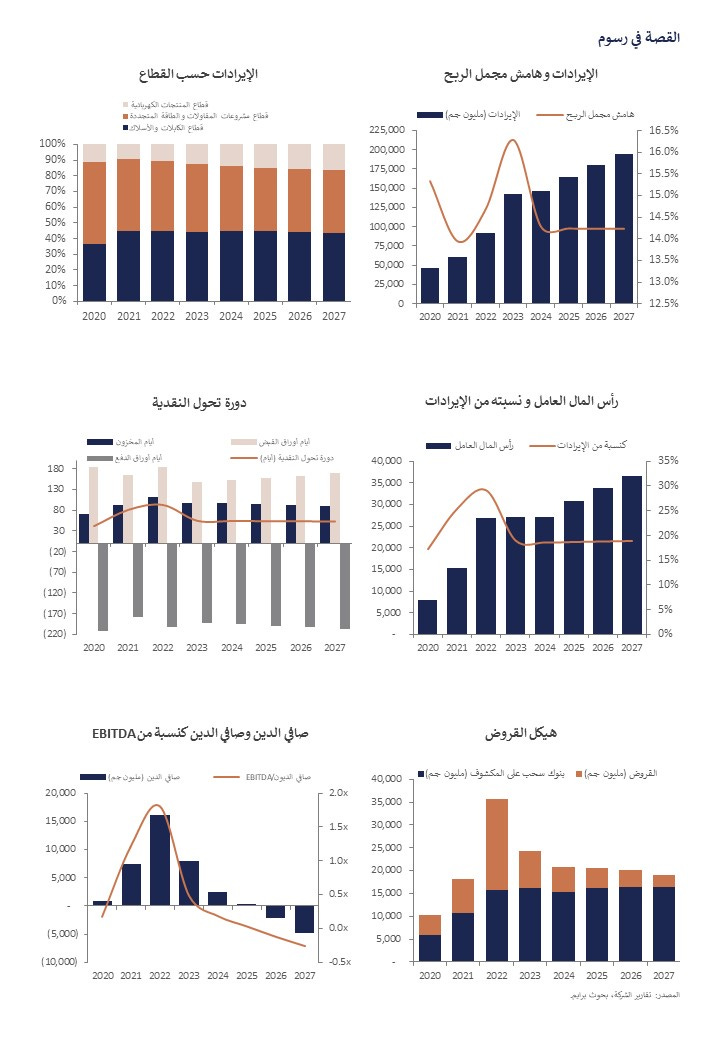

فوق التوقعات: كانت نتائج السويدي إليكتريك للربع الأول 2023 مذهلة، حيث قفزت أرباح الشركة بنسبة 282% لتصل إلى 2.9 مليار جم (54% من إجمالي أرباح عام 2022) على ارتفاع الإيرادات بنسبة 80% على أساس سنوي لتصل إلى 33.3 مليار جم (36% من إجمالي إيرادات عام 2022). تضمنت نتائج الربع الأول 2023 مكاسب عملة أجنبية بقيمة 1.3 مليار جم، لولاها كانت الأرباح سترتفع بنسبة 106% على أساس سنوي على أساس المقارنة بالمثل. تحسنت الهوامش أيضاً على خلفية الإدارة النشطة للمخزون بالشركة، بعد أن اشترت الشركة مخزوناً منخفض التكلفة في النصف الثاني 2022، مقترنةً بأسعار أعلى نتيجة دولار أقوى خلال الربع الأول 2023. في الواقع، كان أداء قطاع الأسلاك والكابلات قوياً خلال الربع الأول 2023 على الرغم من انخفاض أسعار السلع خلال الأشهر القليلة الماضية. وفي الوقت نفسه، شهد قطاع مشاريع المقاولات نمواً ملحوظاً، حيث حصد 37 مليار جم من العقود الجديدة في الربع الأول 2023 وحده، أي ما يعادل تقريباً العقود الجديدة لـ 2022 بأكملها كما سيؤدي هذا إلى زيادة الإيرادات في المستقبل.

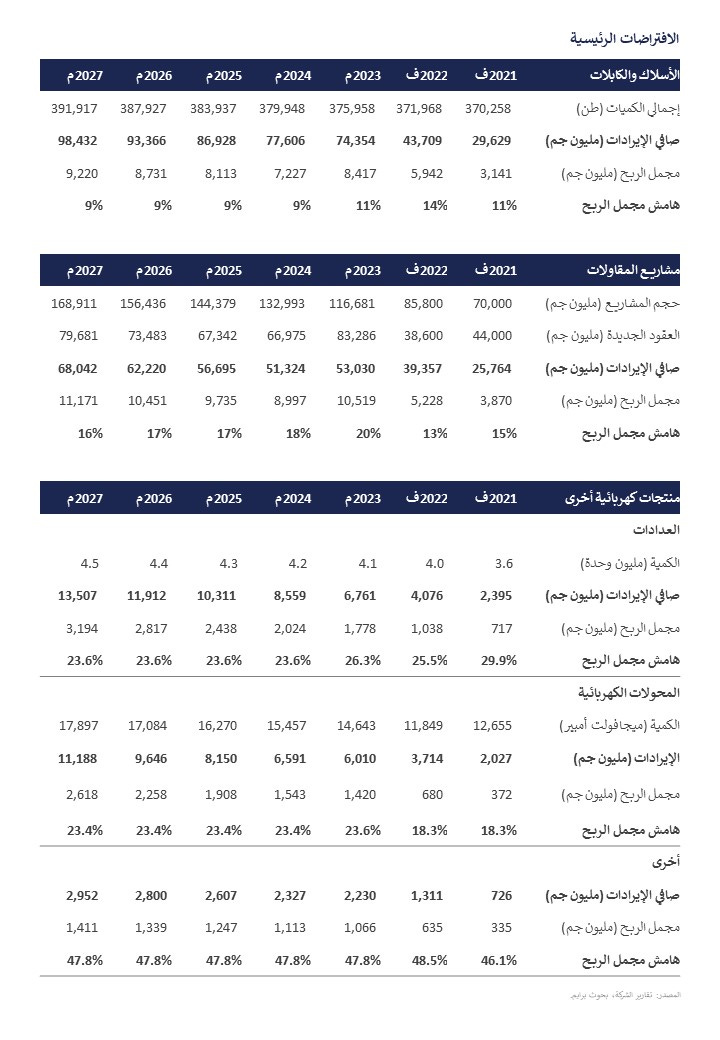

النحاس، الذهب الجديد: نتوقع أن تنمو إيرادات وأرباح السويدي إليكتريك بمعدل نمو سنوي مركب 5 أعوام بنسبة 16% و17% إلى 194 مليار جم و12 مليار جم بحلول عام 2027 على التوالي. ونتوقع أن يكون هذا مدعوماً بإيرادات أعلى على الرغم من التقلص المتوقع في الهوامش خلال الفترة القادمة حيث ستلحق تكلفة المخزون سعر الصرف الأجنبي المرتفع. ويمكن تقسيم الإيرادات إلى:

الأسلاك والكابلات: نتوقع أن تنمو الإيرادات بمعدل نمو سنوي مركب لمدة 5 أعوام بنسبة 18% لتصل إلى 98 مليار جم بحلول عام 2027 نتيجة لارتفاع حجم الصادرات ومعدل أقوى للعملات الأجنبية.

مشاريع المقاولات: نتوقع أن تنمو الإيرادات بمعدل نمو سنوي مركب 5 أعوام بنسبة 12% لتصل إلى 68 مليار جم بحلول عام 2027 بفضل تراكم حجم المشاريع قيد التنفيذ في مصر ودول مجلس التعاون الخليجي.

المنتجات الكهربائية: نتوقع أن تنمو الإيرادات بمعدل نمو سنوي مركب 5 أعوام بنسبة 25% لتصل إلى 27.6 مليار جم بحلول عام 2027، مدعومة بمعدلات استخدام أعلى للمحولات والطلب من أسواق التصدير.

رفعنا السعر المستهدف خلال 12 شهر إلى 36.2 جم/سهم مع الحفاظ على تصنيف زيادة الوزن النسبي / مخاطرة متوسطة: أنتج نموذج التدفقات النقدية المخصومة لمدة خمسة أعوام المحدث لدينا عن قيمة عادلة تبلغ 26.3 جم/سهم و سعر مستهدف خلال 12 شهر بقيمة 36.2 جم/سهم، بصورة أساسية بسبب دولار أمريكي أقوى. ومع ذلك، فإن سعرنا المستهدف يشير إلى مضاعفات متحفظة، مثل مضاعف ربحية ضمني لـ 2023 يبلغ 7.3 مرة ومضاعف قيمة المنشأة إلى EBITDA يبلغ 6.0 مرات. مع احتمالية ارتفاع محتملة بنسبة 92%، فإننا نحتفظ بتصنيفنا عند زيادة الوزن النسبي / مخاطرة متوسطة. المحفزات الرئيسية: دولار أقوى. ارتفاع أسعار السلع العالمية. التوسع في قطاع مشاريع المقاولات في منطقة دول مجلس التعاون الخليجي. المخاطر الرئيسية: ارتفاع أسعار الفائدة. انخفاض الإنفاق الحكومي على البنية التحتية.

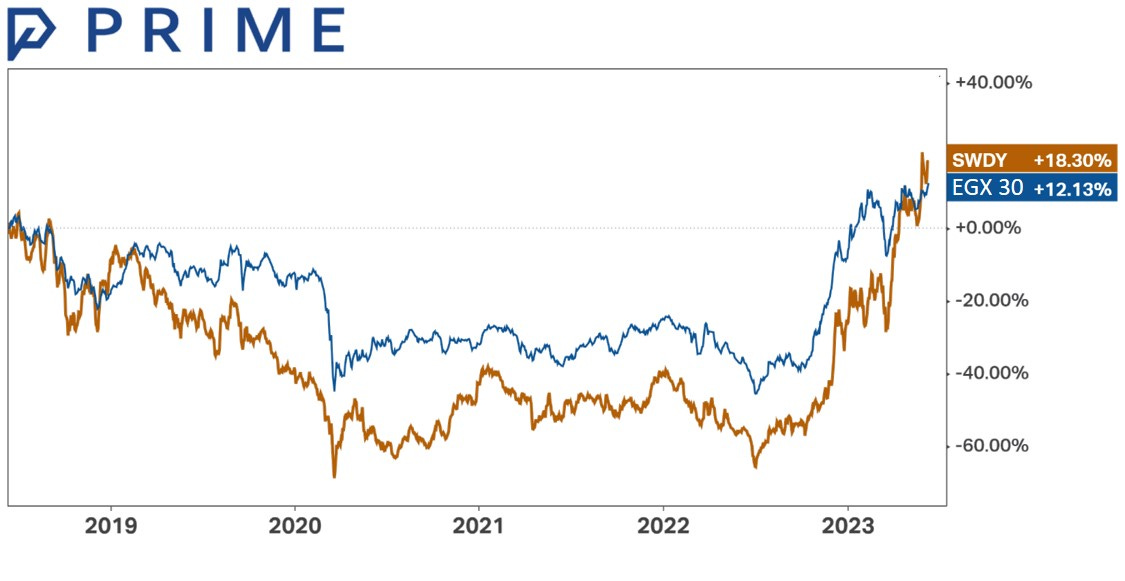

الأداء النسبي للسهم خلال 5 أعوام

| A guest post by

|