الأفكار الرئيسية

تجتمع لجنة السياسة النقدية بالبنك المركزي المصري اليوم لاتخاذ قرار بشأن أسعار الفائدة. على خلفية التشديد المالي العالمي وأسعار السلع المرتفعة، تجد لجنة السياسة النقدية نفسها في حالة توازن صعبة بين ترويض التضخم، واستقرار سعر الصرف، والحفاظ على النمو الاقتصادي للبلاد.

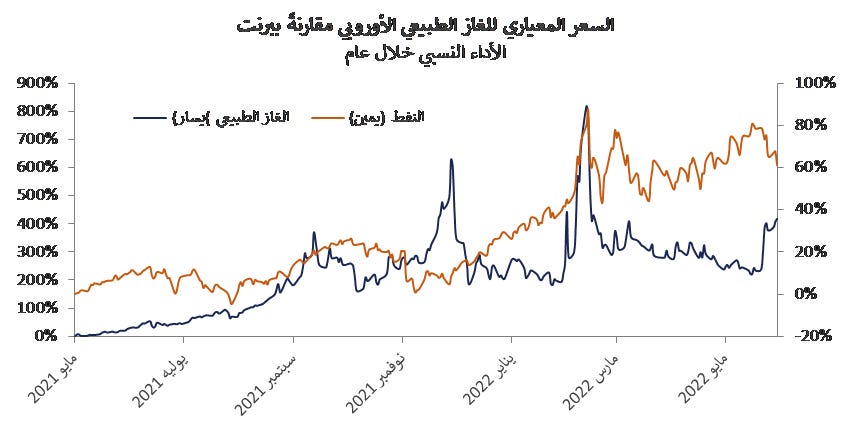

بيئة عالمية متقلبة: تستمر الظروف المالية العالمية في التشديد لكبح معدلات التضخم ذات الصلة في مختلف المناطق. بالإضافة إلى ذلك، تستمر الحرب الروسية الأوكرانية في إجهاد سلاسل التوريد العالمية ودفع أسعار الوقود الأحفوري للارتفاع. وبالتالي، فإننا نتجه إلى فترة عدم يقين فيما يتعلق بميزان مدفوعات مصر وعجز الحساب الجاري. مع ذلك، أظهرت بيانات عجز الحساب الجاري لشهر مارس الصادرة هذا الشهر تحسناً بنسبة 40% على أساس سنوي إلى 2.26 مليار دولار أمريكي والذي كان مفاجأة سارة على الرغم من أن أسعار النفط والقمح وصلت إلى مستويات قياسية، والتي تم التخفيف من حدتها من خلال الزيادة الهائلة في أسعار الغاز في الاتحاد الأوروبي (في وقت كتابة هذا التقرير، 300%+ على أساس سنوي مع دخول الصيف - أدنى الأسعار بشكل موسمي). وقد أدى ذلك إلى زيادة قيمة صادرات مصر من الغاز الطبيعي المسال والأسمدة. إذا استمر هذا الاتجاه خلال العام المالي القادم مع الحفاظ على ضوابط الاستيراد الحالية، فيمكننا أن نرى مستويات عجز الحساب الجاري مستقرة عند مستوى العام المالي الحالي، حتى لو أخذنا في الاعتبار المزيد من انخفاض الجنيه المصري. ومن المفارقات أن أسعار النفط المرتفعة التي أعاقت الاقتصاد المصري أصبحت ميزة لميزان المدفوعات من حيث تحويلات المصريين بالخارج من دول مجلس التعاون الخليجي حيث تستمر اقتصاداتها في النمو وتتمتع بمعدلات تضخم منخفضة نسبياً. وبالتالي، نتوقع زيادة تحويلات المصريين بالخارج، مما يعزز الاحتياطيات الأجنبية. بشكل عام، لا يزال المشهد العالمي هشاً للغاية، ومصر ليست محصنة ضد أي تقلبات عالمية، لذلك نفضل أن نخطئ على جانب الحذر.

سيستمر الجنيه المصري في التعرض لبعض الضغوط، وإن كان ذلك ببطء: رفع بنك الاحتياطي الفيدرالي أسعار الفائدة بمقدار 75 نقطة أساس الأسبوع الماضي ومن المرجح حدوث نفس الأمر الشهر المقبل. نرى استمرار ارتفاع الدولار الأمريكي خلال الاثني عشر شهراً القادمة، مما قد يزيد من الضغط على الجنيه المصري. لذا، نتوقع أن يضعف الجنيه ببطء حتى يمتص السوق المحلي تنفيذ الحكومة لبرنامج استبدال الواردات للحد من تدفقات العملات الأجنبية إلى الخارج. وبشكل عام، نرى أن البنك المركزي المصري سيعمل على عدم تأثر مؤشر أسعار المستهلك بتقلبات سعر الصرف بصورة كبيرة من خلال القيام برفع أسعار الفائدة في المستقبل، إذا لزم الأمر.

نتوقع رفعاً بمقدار 100 نقطة أساس اليوم: بدأ الارتفاع التراكمي السابق للجنة السياسة النقدية بمقدار 300 نقطة أساس في إنتاج بعض النتائج الإيجابية بشأن التضخم حتى الآن. في الواقع، جاءت قراءة التضخم الرئيسية لشهر مايو عند 13.5% وهو أقل بكثير من إجماع التوقعات ولكنها كانت متوافقة مع توقعاتنا. كما أشرنا في بتوقيت برايم بتاريخ 16 يونيو 2022، نعتقد أن الارتفاع بمقدار 100 نقطة أساس هو نهج متوازن لضمان استمرار التضخم على مسار مستقر مع عدم خنق الاستثمارات أو تقييد التمويل الحكومي في نفس الوقت.

المصدر: Investing.com.