بنك كريدي أجريكول مصر: التاريخ يعيد نفسه

تحديث تغطية أساسية، رفع السعر المستهدف خلال 12 شهر مع تخفيض التصنيف إلى محايد/مخاطرة متوسطة

محايد / مخاطرة متوسطة

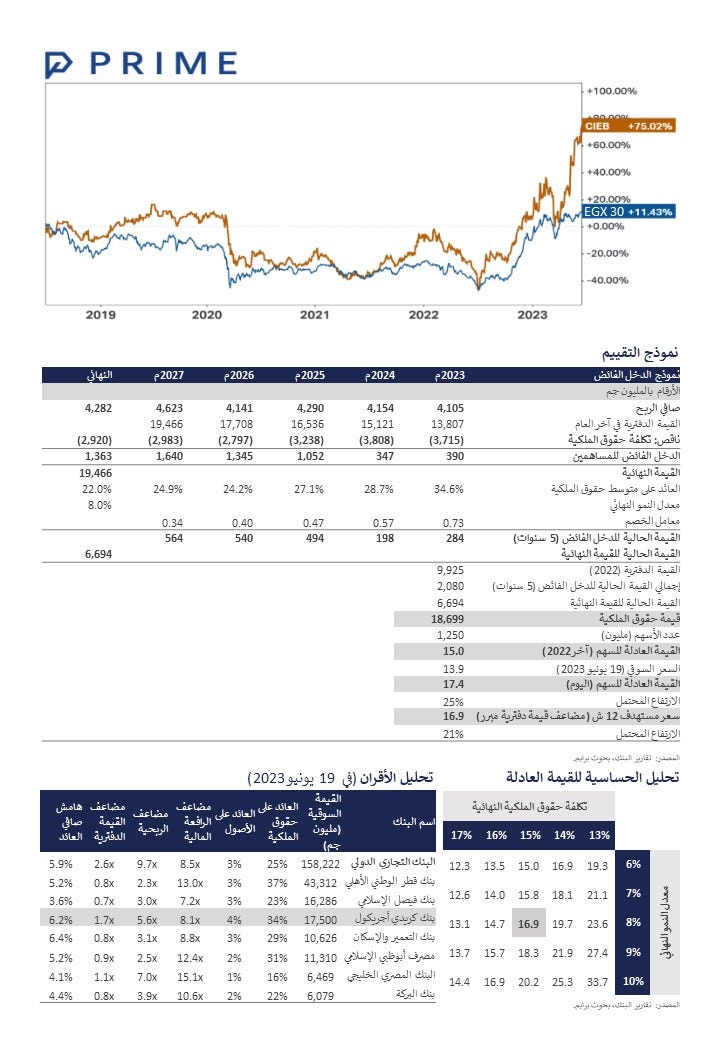

سعر مستهدف خلال 12 شهر: 16.9 جم (كان 8.30 جم)

في تحديث التغطية الأساسية الأخير في أغسطس الماضي، كنا قد أكدنا صلابة بنك كريدي أجريكول - مصر في مواجهة الظروف الاقتصادية شديدة التقلب من خلال استراتيجية محافظة ومحفظة انتقائية. وذلك قبل أن يرفع البنك المركزي المصري أسعار الفائدة بمعدل 500 نقطة أساس (300 نقطة أساس في أكتوبر 2022 و200 نقطة أساس في مارس 2023)، والتي لم تنعكس في توقعاتنا في ذلك الوقت. حينها، راهنا على احتمالية أن يستخدم البنك نفس الاستراتيجيات التي استخدمها في 2016، بناءً على نفس العوامل (سياسة نقدية صارمة وتخفيض قيمة العملة المحلية). وبالفعل، أثبت كريدي أجريكول مصر صحة فرضيتنا في 2022 من خلال الحفاظ على نمو معتدل في الأصول، كما اتبع تلك الاستراتيجية أيضاً في الربع الأول 2023. لم ينجح البنك فقط في مواجهة المنافسة الشرسة، بل نجح أيضاً في تحقيق هوامش ربحية قوية، مشابهة لتلك التي شهدها في عامي 2016 و2017. بعد تحديث نموذج التقييم الخاص بنا، نظراً للبيئة الحالية ذات معدلات الفائدة المرتفعة، نرفع توقعاتنا للسعر المستهدف خلال 12 شهر من 8.3 جم/سهم إلى 16.9 جم/سهم، ولكننا نخفض تصنيفنا من زيادة الوزن النسبي / مخاطرة متوسطة إلى محايد / مخاطرة متوسطة.

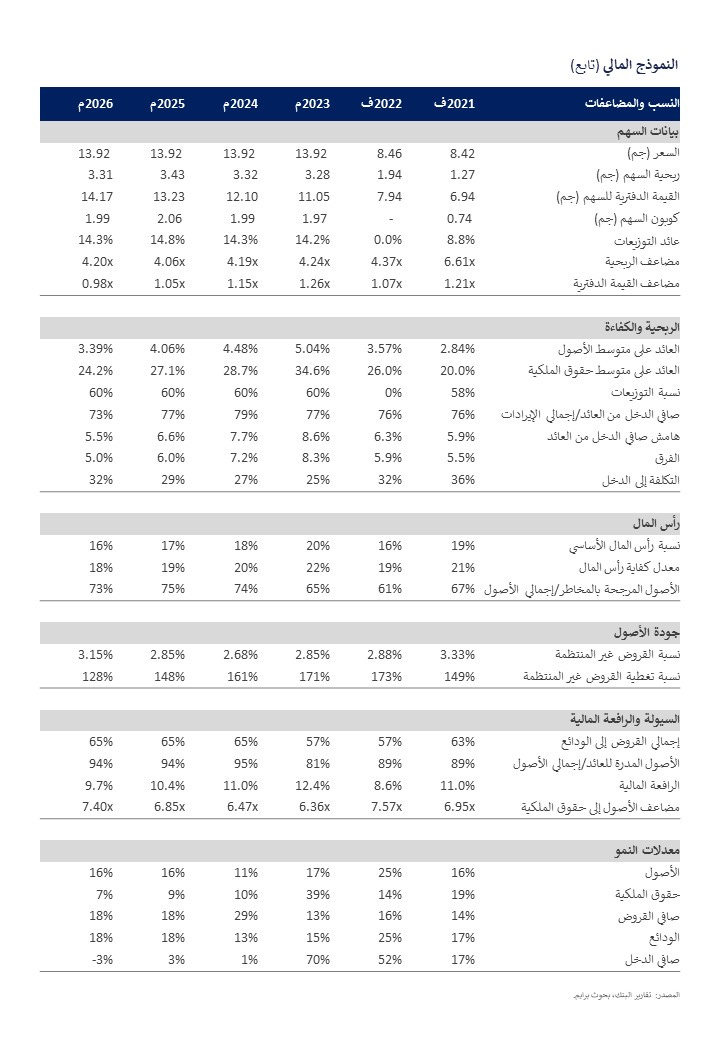

تخطي العقبات: كما لاحظنا سابقاً، يختار كريدي أجريكول مصر دائماً الربحية على حساب التوسع العنيف في حصته السوقية. يستفيد البنك من محفظته الانتقائية للحماية من البيئة الاقتصادية المتقلبة. على سبيل المثال، أدى إصدار شهادات الادخار ذات العائد المرتفع من قبل البنوك الحكومية إلى إقناع معظم البنوك بالقيام بنفس الشيء لحماية تمويلها. ومع ذلك، لم يكن كريدي أجريكول مصر بحاجة لذلك، بفضل ودائع الشركات بالعملة الأجنبية، حيث ارتفع إجمالي الودائع بنسبة 25% على أساس سنوي بفضل انخفاض قيمة الجنيه، على الرغم من أن نموها جاء أقل من معدل نمو إجمالي ودائع السوق التي نمت بنسبة 33%. وبالمثل، نمت محفظة القروض الخاصة بالبنك بنسبة 13% في 2022 بفضل إعادة تقييم قروض الشركات بالعملات الأجنبية ، مقابل معدل نمو إجمالي إقراض السوق عند 32%. لا يزال كريدي أجريكول مصر يفضِّل البعد عن الاستثمار في أوراق الدين الحكومية على الرغم من عوائدها المجزية لتجنب ارتفاع معدل الضريبة الفعلي. يمكن رؤية ذلك بوضوح في 2022 حيث انخفض إجمالي الاستثمارات المالية كنسبة من إجمالي الأصول إلى 17%. وفي الوقت نفسه، تراجعت نسبة إجمالي القروض إلى الودائع إلى 57% في 2022 حيث اتجه البنك إلى الاستثمار في الأرصدة لدى البنوك، خاصةً بعد أن بدأت المزادات في عمليات السوق المفتوحة تقدم عوائد مرتفعة نسبياً. وفي الربع الأول 2023، كانت هذه الاستراتيجية واضحة مع انخفاض قيمة الجنيه بنسبة 20%، مما دفع ودائع البنك للارتفاع بنسبة 12% منذ بداية العام. بالإضافة إلى ذلك، وبفضل فجوة إعادة التسعير الإيجابية للأصول، استطاع البنك الاستفادة كاملاً من بيئة الفائدة المرتفعة. وبناءً عليه، بلغ صافي الدخل من العائد رقماً قياسياً بلغ 1.5 مليار جم، مما رفع هامش صافي الدخل من العائد إلى أعلى مستوى عند 8.4%. وفيما يتعلق بجودة الأصول، تم الاحتفاظ بنسبة القروض غير المنتظمة عند 2.8%، مما يفسر رد مخصصات قدرها 3 مليون جم في الربع الأول 2023 مع نسبة تغطية تبلغ 153%.

فعلها من قبل: مع دراسة أداء كريدي أجريكول مصر في عامي 2016 و2022، يمكننا الاستنتاج أن استراتيجية البنك لم تتغير في ضوء الظروف المماثلة. فيما يلي، نرصد بعض التشابهات التي يمكن أن تقود بقية هذا العام، مع أخذ عام 2017 بعين الاعتبار:

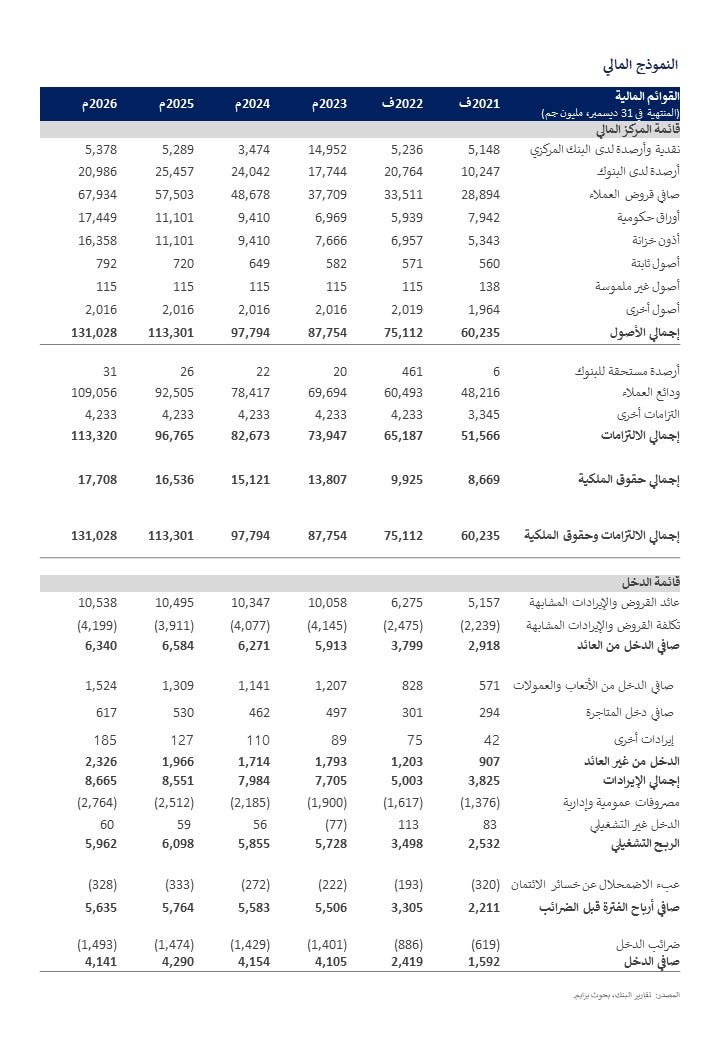

نمو معتدل في قائمة المركز المالي: نتوقع أن يظهر كريدي أجريكول مصر نمواً معتدلاً في الأصول المُدرَّة للعائد خلال 2023، حيث نتوقع أن تصل إلى 71 مليار جم بنمو 6% فقط مقارنةً بالعام السابق حيث تعمل أسعار الفائدة المرتفعة على وضع قيود على نمو القروض. كما لا نتوقع حدوث مزيد من تخفيض لقيمة الجنيه خلال 2023، مما سيحد من نمو المركز المالي لدى كريدي أجريكول مصر. بالمثل، نتوقع أن ينمو حجم الودائع بنسبة تقدر بحوالي 15% في 2023 ليصل إلى 69.6 مليار جم، وذلك على خلفية انخفاض قيمة الجنيه في الربع الأول 2023.

نمو قوي في الأرباح مدفوعة بنمو صافي الدخل من العائد: نتوقع أن ينمو صافي الدخل بنسبة 70% على أساس سنوي ليصل إلى 4.1 مليار جم في 2023، بناءً على التوقعات بنمو صافي الدخل من العائد بنسبة 56% على أساس سنوي ليصل إلى 5.9 مليار جم، نظرًا للتأثير التراكمي لزيادة أسعار الفائدة. لاحظنا نمطاً مماثلاً في عامي 2016 و2017 عندما ارتفع صافي الدخل بنسبة 32% و 43%، على التوالي.

ارتفاع العائد على متوسط حقوق الملكية: ارتفع العائد على متوسط حقوق الملكية من 30% في 2015 إلى 36% في 2016، ثم وصل إلى ذروته عند 41% في 2017 بفعل التأثير التراكمي لزيادة أسعار الفائدة. وبالمثل، ارتفع العائد على متوسط حقوق الملكية من 20% في 2021 إلى 26% في 2022، ونتوقع توسعاً آخر فيه إلى 34% في 2023، حتى بعد مراعاة عدم توزيع كريدي أجريكول مصر لأي أرباح عن عام 2022.

جودة قوية للأصول: نتوقع أن تظل جودة الائتمان ثابتة على مدار 2023، حيث نتوقع أن تظل تكلفة المخاطر عند حوالي -60 نقطة أساس (كما في 2022)، مع معدل القروض غير المنتظمة عند 2.9% ومعدل تغطيتها عند 171%.

توزيعات سخية: نتوقع استئناف توزيع الأرباح في 2023 بمتوسط تاريخي للتوزيعات يعادل 60% من الأرباح.

رفع السعر المستهدف خلال 12 شهر بنسبة 103% إلى 16.9 جم/سهم، ومع ذلك تخفيض التصنيف إلى محايد / مخاطرة متوسطة: تم حساب القيمة العادلة بناءً على نموذج الدخل الفائض عند 17.3 جم/سهم، بافتراض عائد على حقوق الملكية طويل الأجل يبلغ 21% وتكلفة حقوق الملكية طويلة الأجل تبلغ 15%. ومع ذلك، قمنا بتحديد السعر المستهدف خلال 12 شهراً عند16.9 جم/سهم بناءً على مضاعف قيمة دفترية مبرر مساوٍ لـ 2 ضعف حقوق الملكية بالربع الأول 2023. ويعطي ذلك احتمالاً للصعود بنسبة22%، والتي لا تزال أقل من تكلفة حقوق الملكية للبنك. وبالتالي، فإننا نخفض التصنيف من زيادة الوزن النسبي إلى محايد مع الاحتفاظ بنفس المخاطرة المتوسطة. يشير السعر المستهدف الجديد إلى مضاعف قيمة دفترية ضمني لـ 2023 يبلغ 1.5 مرة. المحفزات الرئيسية: تخفيض آخر لقيمة الجنيه المصري سيساعد على نمو محفظة القروض لدى البنك. نمو الأرباح بمعدل أعلى من المتوقع. المخاطر الرئيسية: اشتداد المنافسة. تدهور جودة الأصول مما يؤدي إلى زيادة تكلفة المخاطر أعلى من المتوقع.

| A guest post by

|