السويدي إليكتريك: إلغاء قيد محتمل قريب

SWDY: سعر مستهدف 52.6 جم/سهم؛ تخفيض الوزن النسبي / مخاطرة متوسطة

تخفيض الوزن النسبي / مخاطرة متوسطة

السعر المستهدف خلال 12 شهر: 52.6 جنيه (+11%)

قدمت شركة إلكترا انفستمنت هولدنج ومقرها الإمارات مؤخرًا عرض للاستحواذ على حصة تتراوح بين 15-24.5% في شركة السويدي إليكتريك [SWDY] بسعر 1.05 دولار/سهم (ما يعادل 49.3 جم/ سهم) أو علاوة بنسبة 33% فوق سعر السوق قبل الإعلان على العرض. وجاء ذلك بعد أن وافقت الهيئة العامة للرقابة المالية على العرض وطلبت من مجلس إدارة SWDY إبداء رأيهم في العرض خلال الـ 15 يوم التالية. وبدورها، قامت SWDY بتعيين مستشار مالي مستقل لإعداد دراسة القيمة العادلة لسهم SWDY. و الجدير بالذكر أن عرض الاستحواذ مستمر حتى 9 يوليو من خلال نظام OPR. قمنا بتحديث نموذج التقييم الخاص بنا في ضوء نتائج الربع الأول 2024، ورفعنا السعر المستهدف خلال 12 شهر، وخفضنا توصيتنا للارتفاع المحتمل المحدود. وهو ما دفعنا إلى أن نوصي مساهمي الأقلية في SWDY ببيع أسهمهم في العرض.

الأفكار الرئيسية

الربع الأول 2024: نمو الأرباح مدفوع بشكل رئيسي بمكاسب العملة الأجنبية

أعلنت SWDY عن زيادة بنسبة 37% على أساس سنوي في صافي الأرباح بعد حقوق الأقلية إلى 4 مليار جنيه، مدفوعة بشكل أساسي بمكاسب العملة الأجنبية البالغة 3.1 مليار جنيه. ولو تم استبعاد البنود غير المتكررة كمكاسب العملة الأجنبية، لكان صافي الأرباح قد انخفض بنسبة 17% على أساس سنوي إلى 1.6 مليار جنيه فقط.

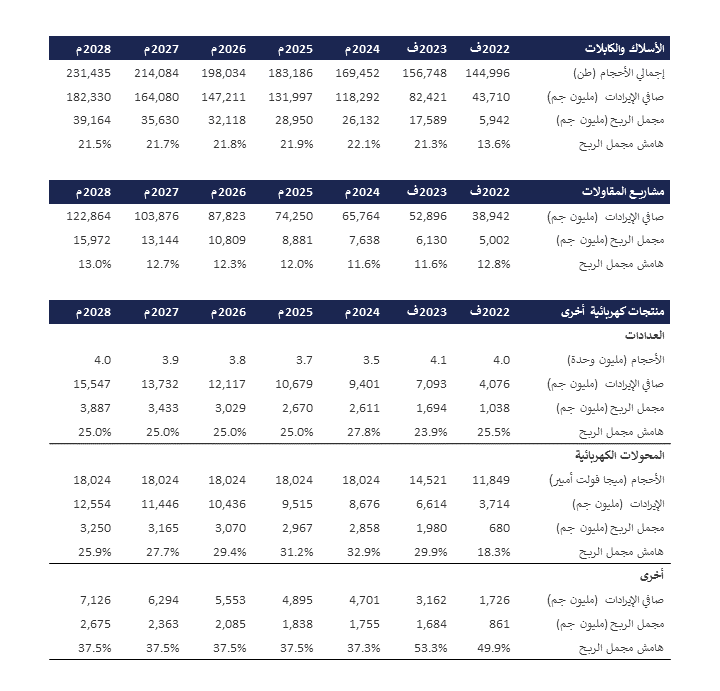

ارتفعت الإيرادات بنسبة 36% على أساس سنوي إلى 45 مليار جنيه، وذلك بفضل النمو في جميع قطاعات الأعمال مع أعلى زيادة ملحوظة في قطاع الأسلاك والكابلات (+57% على أساس سنوي) ثم المحولات (+28% على أساس سنوي). بالإضافة إلى ذلك، ظل قطاع الأسلاك والكابلات (62%) وقطاع مشروعات المقاولات (27%) هما أكبر مساهمين في إجمالي الإيرادات. ويعزى النمو في الغالب إلى حركة العملة الأجنبية المواتية وزيادة الطلب في السعودية والجزائر ومصر.

ارتفع مجمل الربح بنسبة 62% على أساس سنوي ليصل إلى 10 مليار جنيه، وذلك بفضل تحسن ظروف المعروض وانخفاض قيمة الجنيه. ظل قطاع الأسلاك والكابلات المساهم الأكبر في مجمل الربح، حيث حقق هامش مجمل ربح أعلى بنسبة 22% في الربع الأول 2024 مقابل 18% في الفترة المقارنة.

استمرار نمو الإيرادات بمعدل مرتفع

نتوقع أن تستمر الإيرادات في النمو بمعدل مرتفع مكون من رقمين خلال فترة توقعاتنا حتى 2028، مدفوعةً بزيادة أحجام مبيعات قطاع الأسلاك والكابلات، وتحسُن التسعير، والنمو في مشاريع البنية التحتية المحلية والعالمية.

الأسلاك والكابلات: نتوقع أن تنمو الإيرادات بمعدل نمو سنوي مركب على مدى خمس سنوات قدره 17% إلى 182 مليار جنيه بحلول 2028 بفضل أحجام بيع أعلى (معدل نمو سنوي مركب على مدى خمس سنوات قدره 8%) وقوة الدولار.

مشروعات المقاولات: نتوقع أن تنمو الإيرادات بمعدل نمو سنوي مركب قدره 18% على مدى خمس سنوات لتصل إلى 123 مليار جنيه بحلول 2028 بفضل ارتفاع حجم المشاريع الجديدة ومشاريع البنية التحتية قيد التنفيذ في مصر ومنطقة مجلس التعاون الخليجي.

المنتجات الكهربائية: نتوقع أن تنمو الإيرادات بمعدل نمو سنوي مركب 5 سنوات قدره 15% إلى 31 مليار جنيه بحلول 2028، وذلك بفضل استراتيجيات التسعير الفعالة، وارتفاع معدلات استخدام المحولات، والطلب القوي في الأسواق المحلية وأسواق التصدير.

التقييم، أطروحة الاستثمار، والمخاطر

رفع السعر المستهدف، تغيير التصنيف إلى تخفيض الوزن النسبي / مخاطرة متوسطة

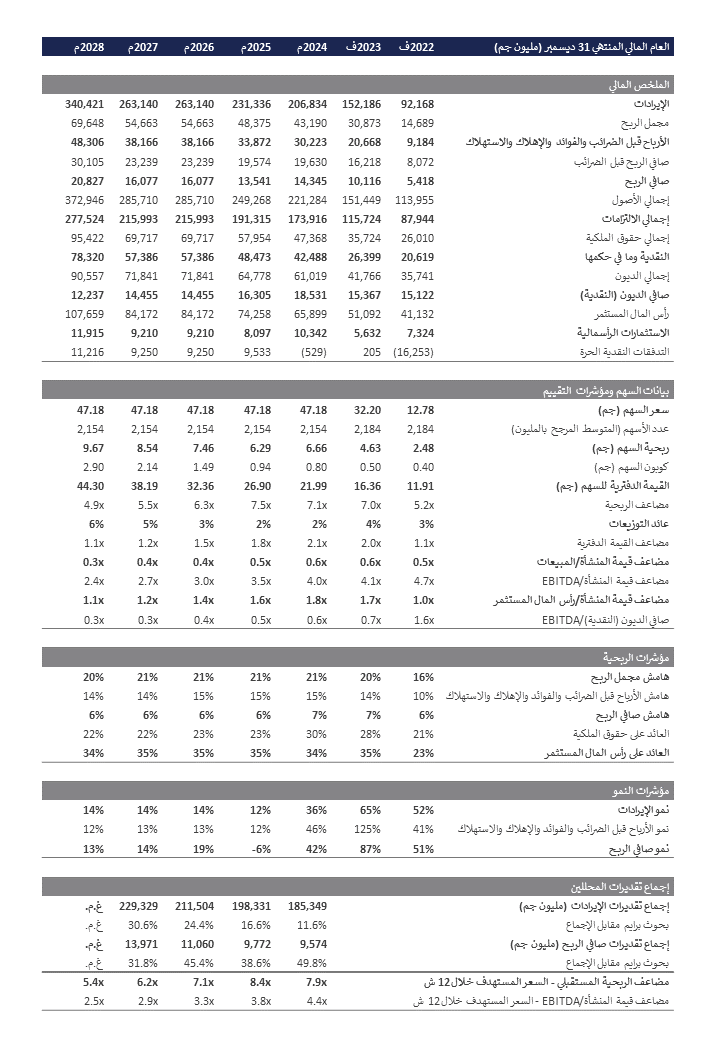

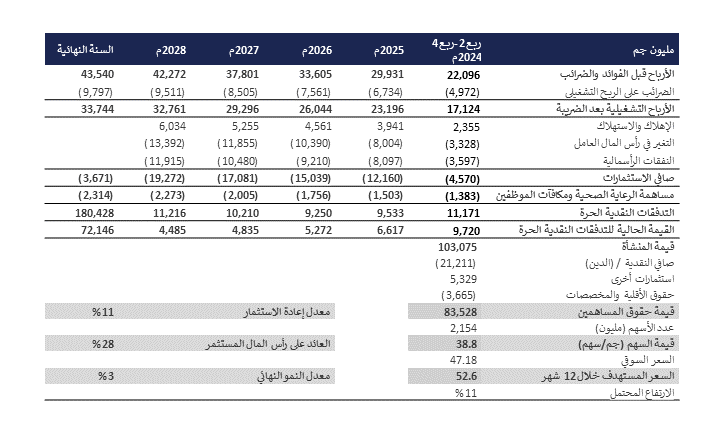

أنتج نموذج التدفقات النقدية المخصومة لخمس سنوات المحدث قيمة عادلة قدرها 38.8 جنيه/سهم وسعر مستهدف خلال 12 شهر عند 52.6 جنيه/ سهم (ارتفاعاً من 36.2 جنيه/سهم)، أي أعلى بنسبة 7% فقط عن سعر عرض الاستحواذ البالغ 1.05 دولار (ما يعادل 49.3 جنيه/سهم) وبارتفاع محتمل يبلغ 11% عن سعر السوق الحالي.

بالنظر إلى عرض الاستحواذ الحالي، يبدو أن خطر إلغاء القيد بالبورصة المصرية مرتفع بالنسبة لسهم SWDY الذي يبلغ نسبة التداول الحر فيه 30.4% فقط، ومن المحتمل أن تكون هذه النسبة أقل إذا تم استبعاد جميع حصص عائلة السويدي. وفي حالة تنفيذ عرض الاستحواذ بحد أقصى 24.5%، فإن نسبة التداول الحر المتبقية ستكون 6% فقط أو أقل، مما يزيد من مخاطر تجاوز الحد الأدنى للقيد بالبورصة المصرية البالغ 5%.

بالنظر إلى الارتفاع المحتمل المحدود ومخاطر إلغاء القيد المحتمل، فإننا نغير تصنيفنا إلى تخفيض الوزن / مخاطرة متوسطة.

نوصي مساهمي الأقلية في SWDY ببيع أسهمهم من خلال نظام OPR والحصول على 1.05 دولار/سهم نقداً، وبالتالي تحقيق عائد يبلغ 4% بناءً على سعر إغلاق الأمس البالغ 47.18 جنيه/سهم.

أطروحة الاستثمار

ارتفاع أسعار السلع العالمية، وزيادة مشروعات البنية التحتية في مصر ودول مجلس التعاون الخليجي، بالإضافة إلى المشروعات العملاقة الجديدة في السعودية.

المخاطر

تباطؤ في تنفيذ المشروعات الضخمة، وارتفاع أسعار الفائدة، وقوة الجنيه.